富兰克林说:人的一生有两件事不可避免,一是死亡,二是纳税。纳多少税,看如何报税。“聪明报税”——是在日本生活的必备技能。人人都需要掌握“確定申告”的技巧,收入越低越需要报税,放弃报税就是放弃自己的权益!

报税渠道

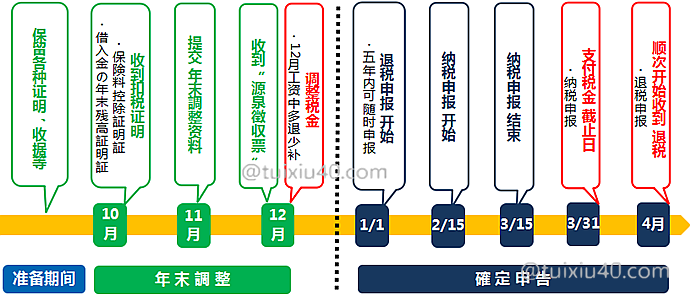

上图为在日本报税的年时间表——“年末調整”和“確定申告”是报税的两个渠道:

1)工薪族:无论是正社员,还是零时工,只要是从公司领工资的,原则上是通过公司的“年末調整”报税。有公司不能报的、不给报的、报错的、遗漏的情况,还可以通过“確定申告”,自己重新报税。“年末調整与確定申告”并不冲突,而是相互补充的关系。

2)非工薪族:自由职业者、学生、主妇以及中途离职者,只要是不领工资的,就只能通过“確定申告”,自己去报税。没收入的,更需要报税,“零报税”才能基本摆脱四大税负的压迫——所得税、住民税、年金税和国民健康保险税。

报税比较

| 报税渠道 |

年末調整

|

確定申告

|

|

申报者

|

公司或外包公司

|

自己

|

|

申报对象

|

工薪族(包括派遣、临时工)

|

所有在日居民

|

|

提交对象

|

公司或外包公司

|

税务署(居住地)

|

|

申报税种

|

所得税

|

所得税

|

|

申报收入

|

給与所得

|

|

|

减税项

|

11项

|

|

|

收入对象

|

当年1月1日~12月31日工资收入

|

上年1月1日~12月31日全部收入

|

|

起始日

|

当年11月(各公司略有不同)

|

退税申报:1月1日开始;纳税申报:2月15日开始

|

|

截止日

|

当年12月(各公司略有不同)

|

退税申报:5年内有效;纳税申报:3月15日截至

|

|

税金清算

|

12月工资中反映(各公司略有不同)

|

退税:4月~收到退税;纳税:3月底前支付税款

|

|

完税证明

|

所得税及び復興所得税の確定申告書B

|

確定申告

1)常见问题

①报税时间?

纳税申报:每年2月16日~3月15日;退税申报:每年1月1日 ~ 5年内有效;

②如何申报?

利用国税厅提供的网络“报税工具”,纳税人只需录入报税数据,相关表格自动生成;

③如何提交?

录入报税信息完成后,可以选择打印邮寄,或网上提交方式——e-Tax;

④申报表格中的“所得”,是不是就是我的收入?

“収入”和“所得”是完全不同的两个概念。“収入”是我们的日常用语,而“所得”———应纳税所得额,它才是税务关心的课税对象,是收入抵扣其他减税额之后的余额。可以说,“所得”是理解日本税法最为重要的一个概念!在“税”世界里,没有“收入”,只有“所得”。

⑤个税为零,还需要报税吗?

收入越低,越需要报税。“零报税”才能基本摆脱四大税负的压迫;

⑥公司不受理我的“扶養控除”申请,怎么办?

年末調整与確定申告并不冲突,有公司不能报的、报错的、遗漏的,都可以自己“確定申告”。

⑦“確定申告”时,是不是只申报“扶養控除”就可以了?

公司“年末调整”的内容,需要重新申报。因为“確定申告”是终极报税方式,需要全面申报。

⑧为什么报完税了,也收到税务回执了,但却没收到退税?

回执只是税务已经受理,而退税需要等到4月底前。到时税务会邮寄通知,自己不用去查的。

⑨回国后还能申报退税吗?

可以。纳税是义务,退税也是权利。它与签证、国籍无关,不会因为回国了就消失。日本税务规定:海外居住的日本纳税人,报税需要通过在日本居住的“纳税管理人”。

⑩搬家后,应向哪里的税务所报税?

向“现住地”所属的税务所报税是大原则,即报税是跟着住址走的。对于已经回国没有日本地址的,需要委托“纳税管理人”向自己的“原住地”(回国前的日本住址)所属税务所报税。

⑪e-Tax网上报税方式,相关的证明资料还需要邮寄税务吗?

为了进一步普及e-Tax,国税厅从2019年起大幅简化了报税手续——以下的“报税证明”可免除向税务提交(注意:“免除提交”不代表可以没有,证明资料仍需妥善保管,以备税务复查)。遗憾的是,华人常用的减税项“扶養控除”并不在其中,因此e-Tax报税完成后,还需要另外邮寄亲属关系公证书和海外汇款证明的原件。

|

“提交免除”的报税证明

|

||

|

收入证明

|

减税证明

|

收益证明

|

|

給与所得の源泉徴収票

|

国民年金保険料控除証明書

|

(特定口座)年間取引報告書

|

|

公的年金等の源泉徴収票

|

国民健康保険料控除証明書

|

(P2P/FX)期間損益報告書

|

|

一般の生命保険料の支払額の証明書

|

上場株式配当等の支払通知書

|

|

|

介護医療保険料の支払額の証明書

|

配当等とみなす金額に関する支払通知書

|

|

|

医療費控除の領収書

|

オープン型証券投資信託収益の分配の支払通知書 | |

|

雑所得必要経費の領収書

|

||

2)演示示例

|

人设

|

申报原因

|

演示项目

|

|

自由人

|

通过4个减税项为“开发费”收入减税

|

雑所得(扶養+配偶者+社保)控除

|

|

工薪族

|

有两处以上收入,并且还要对公司保密副业

|

|

|

工薪族

|

公司不受理“抚养国内父母”,只好自己去报税

|

|

|

离职者

|

离职后,利用支付的社保费用为自己减税

|

|

|

工薪族

|

投资FX/P2P发生亏损,申报“亏损流转”

|

雑所得|分離課税の所得(先物取引)

|

|

工薪族

|

投资股票发生亏损,申报“亏损流转”

|

分離課税の所得(上場株式)

|

|

工薪族

|

回国后,在国内申退“工资税和厚生年金税”

|

|

|

工薪族

|

自己申报故乡税“ふるさと納税”

|

年末调整

|

减税项目

|

“年末調整”申请表

|

|

社会保険料控除、生命保険料控除

地震保険料控除、小企業共済掛金控除 |

|

|

扶養控除、勤労学生控除

寡婦(夫)控除、障害者控除 |

|

|

基礎控除、配偶者(特别)控除、所得調整控除

|

每年进入“年末调整”时(通常在11月份),需要向公司提交这三张“申告書”,它们覆盖了公司可处理的11个减税项。毕业新生和中途入职的,则需要在“入职时”提交。

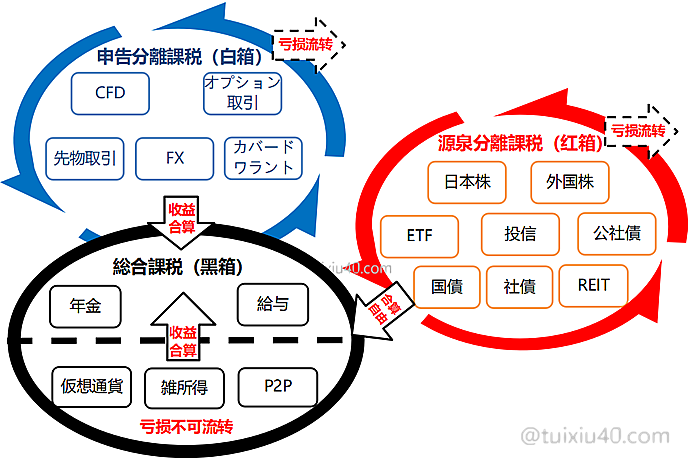

投资报税

各种金融产品按课税方式可以收纳在以上的“三只箱子”里,无论投资盈利还是亏损,通过“报税”都有可能为我们的投资收益节税!

|

课税分类

(税率) |

课税特点

|

亏损

流转

|

社保

影响

|

投资

盈利

|

投资

亏损

|

|

【黑箱】

総合課税

15~55%

|

・收益必须与工资合并(亏损不能合并也不能流转)

・税率随合并后的整体收入上下浮动

・黑箱与社保挂钩,投资收益直接影响社保费用

|

×

|

×

|

报税

|

不报

|

|

【白箱】

申告分離課税

20.315%

|

・采用后置课税方式,无论盈亏都需要报税

・白箱收益必须与黑箱合并,同样对社保有影响

・可以申报亏损流转,但亏损不能与黑箱合并

|

〇

|

×

|

报税

|

报税

|

|

【红箱】

源泉分離課税

20.315%

|

・必须通过特定口座(源泉徴収あり)账户交易

・独立课税,投资盈利无需报税(自主决定)

・在多个券商交易,可以发挥它最大的节税能力

|

〇

|

〇

|

自选

|

报税

|

税单时间

非工薪族“纳税单”年时间表:

| 月份 |

个人

|

个体工商户

|

备注

|

|

1月

|

・住民税4期

・国民年金1期 ・国民健康保険7期

|

1日:退税申报“還付申告”开始

※退税申报有效期5年,5年内可随时申报

|

|

|

2月

|

・国民年金2期

・固定資産税4期 ・国民健康保険8期

|

16日:“確定申告、青色申告”开始

※2月底前申请预付国民年金 |

|

|

3月

|

・国民年金3期

・国民健康保険9期 |

15日:“確定申告、青色申告”结束

※纳税申报:月底前支付所得税

|

|

|

4月

|

・国民年金4期 |

收到“国民年金”新年度账单

※退税申报:收到退税款 |

|

|

5月

|

・国民年金5期

・固定資産税1期 ・自動車税 |

收到“住民税、固定资产税”新年度账单

|

|

|

6月

|

・住民税1期

・国民年金6期 |

收到“国民健康保险税”新年度账单 | |

|

7月

|

・国民年金7期

・国民健康保険1期 ・固定資産税2期 |

・所得税予定納税1期

|

收到“退税申报”市民税款 |

|

8月

|

・住民税2期

・国民年金8期 ・国民健康保険2期

|

・個人事業税1期

|

新事业主需提交开业申请

※8月底前申请预付国民年金(半年) |

|

9月

|

・国民年金9期

・国民健康保険3期

|

|

|

|

10月

|

・住民税3期

・国民年金10期 ・国民健康保険4期

|

收到“国民年金减免”通知 收到保险、房贷的扣税证明 |

|

|

11月

|

・国民年金11期

・国民健康保険5期 |

・個人事業税2期

・所得税予定納税2期

|

工薪族“年末調整”开始

|

|

12月

|

・国民年金12期

・固定資産税3期 ・国民健康保険6期

|

工薪族收到“源泉徴収票”

※政府公布“税制改正大綱” |

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

2018年忘了给抚养的父母送金,今年再补的话,可以“确定申告”回2018年多缴的所得税么?

可以,五年内有效。

收房租忘了申报,三年内可以通过确定申报补吗?还是需要单独去相谈

你需要尽快补申报。至于是否有处罚,这要看情节和税务的心情了。。。

小武爸爸,你好,感谢你的文章。最近在研究你所有年末调整和确定申告相关文章。目前有两个疑问:1,确定申告时,所得科目和减税项是否需要全部一起申报?公司年末调整时已经申报了抚养控除,并且给公司寄去了相关材料处理(公司已经受理)。如果我想自己进行确定申告的话,是否需要重新提交材料?2,工薪族是否可以不选择20万以下免申报?在确定申告时把股票收益等申报好,就可以省去去市役所住民税确定申告了呢?感谢

1)是的,不能只申报单个税项,需要重新全面报税。税务是以“确定申告”为最终申报的。

2)对的,只要申报了所得税,也就相当于申报了住民税。日本的国税和地税,数据是共享的。

您好,请问买那种年龄比较久的不动产(比如40年房龄)是不是可以把购房的费用平均摊在剩余的房龄年限上(公寓好像是47年?),然后这样即使每个月有收租金但是总计还是负资产,所以可以帮忙节税。想请问1. 这个理解对吗;2这个购房费用均摊算确定申告的哪一项呢?谢谢!

不動産所得=家賃収入-経費——房屋“減価償却費”可以按一定的比例计入“経費”。至于具体细节,抱歉我没有房屋出租,不是很清楚。另外,想要把经营中的成本计入租金收入,需要复式记账,并以“青色申告”方式报税。这个自己做有一定难度,可以考虑请税理士帮忙。

请问今年第一年做住宅ローン控除的确定申告,因为还有抚养控除等等,所以只能通过邮寄的形式。请问邮寄的材料除了抚养控除的那些材料外,医疗费控除的收据,以及公司的源泉征收税票还有住宅ローン控除的银行开的材料也要寄走嘛?

需要一起邮寄。另外,第一次申报住宅ローン控除,除了银行证明以外,还需要以下资料:

1)住宅借入金等特別控除額の計算明細書

2)住宅取得資金に係る借入金の年末残高等証明書

3)家屋・敷地の登記事項証明書

4)家屋・敷地の売買契約書、請負契約書の写し

5)特例要件を証明する為の書類(如果有)

您好,请教一个问题,从中国汇到日本的钱,需要报税吗?汇款方式是民间自己兑换,我转给对方人民币,对方通过银行汇款转给我日元

不推荐通过第三方汇款。假如不能证明资金的来源,又或者对方账号涉及非法洗钱,日本银行是要冻结账户的。

您好,非常感谢您的详细讲解。请问是不是国民健康保险,国民年金以及住民税在5年内都可以随时申报退回。就是如果前2年没有申请抚养控除,那相应交的个人收入税,年金,以及住民税都比较高,5年内申请确定申告时,个人收入税,年金,以及住民税是不是会一起计算然后都退回?

“抚养控除”只影响住民税和所得税。

补充一个合法避税的方法,加保险。我家夫妇分别加入了明治安田的じぶんの積立和日本生命的学资保险。尤其是じぶんの積立很划算,加了几乎可以按保险料控除上线控除5年,而且随时可以解约而不损失本金。

刚发现您的宝藏网站不久,发现很多都是深度好文,在跟着慢慢学习中。我粗略的翻了一下好像并没有发现您有分享房屋买卖方面的经验。不知道可否方便催更下? 谢谢