10月26日更新:年金退款不支持“ゆうちょ銀行”。感谢网友“wendy”提供本信息

9月26日更新:修正了年金最大退费年数(3年→5年)※感谢网友“KamigamiのБ君”的提醒

9月25日更新:追加修正了住民税的清缴方法。※感谢网友“红烧肉”提供本信息

小武,这真是一个好时代,我们可以用“用脚”选择在哪里生活。在我的读者中,就有很多人问有关回国前的各种手续。的确,在国内大好形势的吸引下,现在越来越多的在日华人选择回国发展。作为一个中国人,这着实令人高兴!这一回,就从我熟悉的角度,总结回国前需要做的四件事。

9月26日更新:修正了年金最大退费年数(3年→5年)※感谢网友“KamigamiのБ君”的提醒

9月25日更新:追加修正了住民税的清缴方法。※感谢网友“红烧肉”提供本信息

小武,这真是一个好时代,我们可以用“用脚”选择在哪里生活。在我的读者中,就有很多人问有关回国前的各种手续。的确,在国内大好形势的吸引下,现在越来越多的在日华人选择回国发展。作为一个中国人,这着实令人高兴!这一回,就从我熟悉的角度,总结回国前需要做的四件事。

首先要做的就是“销户口”。户口在日本就是“住民票”,它是跟着人自由流动的,因此“销户”在日本很常见。搬家、结婚、公司外派等等,只要住址发生变化就需要向原住地的市役所申请销户——“転出届”,再向新住地申请入户——“転入届”。

跟着人走的不仅是户口,还有——住民税和国民健康保险。因此销户也意味着终止这两个税,同时入户也意味着重启这两个税。从这个意义上讲,无论日本哪个地方政府,它们最欢迎的就是“人”,因为有了人就有了更多的地方税收,才能获得更大的经济活力。然而,对于要回国的华人来说,只有销户没有入户,因此这里“销户”就是为了:终止继续缴纳住民税和国民健康保险。

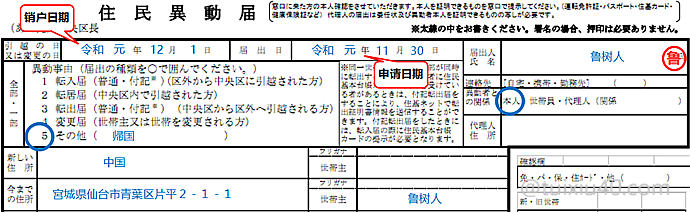

“销户”手续非常简单,在确定回国日期后,到区市役所提交“住民異動届”即可。“引越日”——为销户日,这个日期可以自由设定。假设回国日为2019年12月10日,那么销户日一定要早于实际的回国日,如图所示:12月1日(至于为什么,我后面再解释)。“届出日”——为申请日,一般是提前申请,因此图示为11月30日。最后是填写销户理由和一些基本的个人信息。

注意:销户当天还要同时结算“住民税和国民健康保险”,因此需要带好以下证件:

1)在留卡;2)护照;3)印章;4)マイナンバー个人编号卡;5)国民健康保险证;

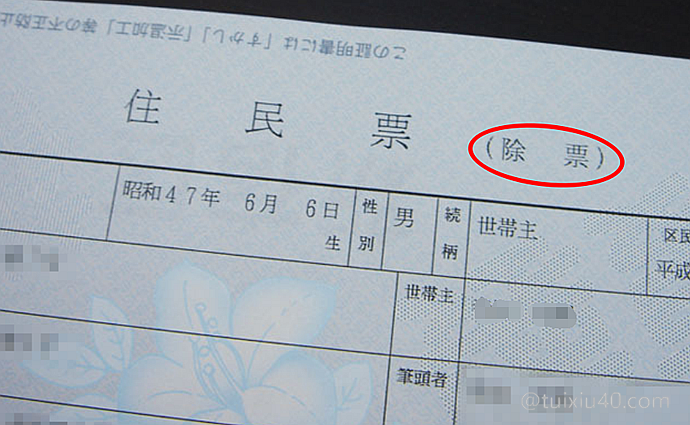

另外销户完成后,记得要求开具“销户证明”——住民票の除票(费用300円)。它的用途,我也放到后面再讲。注:销户当天不能开具“销户证明”。

清缴税

1)退保——国民健康保险

销户完成后,接着就可以在市役所申请“国民健康保险”的退保了,一般是在“保险年金课”申请。在柜台出示你的“销户证明”,工作人员就会根据你的销户日期,计算需要补缴的保费并给你缴费单,记得回国前去便利店或邮局缴清费用。保险是可以用到销户前最后一天的,假如销户前有就医需要的,可以向工作人员说明,他们会给你一个免付邮资的信封,在回国前将“保险证”邮寄返还即可。注:公司离职后没有加入国保的,省略这一步手续即可。

2)清缴——住民税

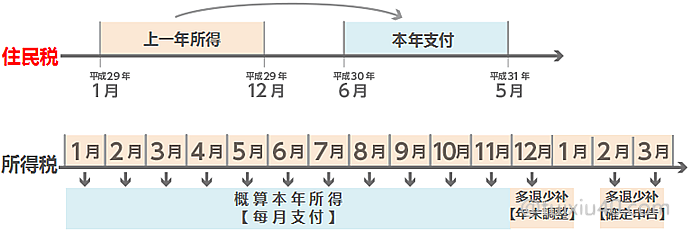

我在“所得税与住民税关系”一文中,曾经介绍过住民税是个“慢性杀手”,因为它采用“后置征税”方式——根据上一年的收入核定税金,然后从下一年的6月起才开始支付。。。也就是说:我们每月工资中扣的税其实是“当月”的所得税和“上年”的住民税。那么回国前又如何清缴如此拖拉的住民税呢?这里先上结论(以2021年回国为例):

|

上一年住民税(2020年)

|

本年度住民税(2021年)

|

|

|

2021年6月前回国

|

工 薪 族:离职前委托公司代缴

自由职业者:委托“纳税管理人”代缴

|

免除

|

|

2021年6月~年底回国

|

到居住地市役所一次清缴

|

免除

|

可见,年底前回国是最节税的——回国那一年的住民税免除!那么假如跨年回国又是什么情况呢?

|

前年度住民税

(2020年) |

上一年度住民税

(2021年) |

本年度住民税

(2022年) |

|

|

2022年6月前回国

|

到居住地市役所一次清缴

|

工 薪 族:离职前委托公司代缴

自由职业者:委托“纳税管理人”代缴

|

免除

|

|

2022年6月~年底回国

|

已缴清

|

到居住地市役所一次清缴

|

免除

|

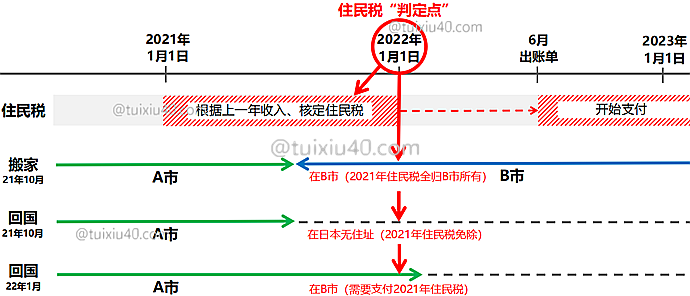

你看,跨年回国后果很严重。因为哪怕只是跨一天(1月2日),也要多交一年(2021年度)的税!

为什么跨年的后果如此不同呢?这就要引出一个概念了——每年1月1日是住民税的“纳税判定点”。什么意思呢?我们以在日本搬家为例:假如一个纳税人在2021年10月从A市搬到B市,请问他2021年的住民税交给谁呢?——B市!因为2022年1月1日“纳税判定点”他在B市,因此他2021全年的住民税就归B市所有了。。。注意:这里说的搬家是指住民票的登记时间。

那么假如纳税人回国,住民税又如何判定呢?如图所示:同样是2021年10月搬家,但是这一回是从A市直接搬回国了——A市销户(但没有登记新的地址),这样当“判定点”来临时,住民税就失去了归属地,因此纳税人2021年的住民税也就被“变相”的免除了!是不是很奇葩?你可以说,这是日本税务制度上的一个Bug,也许当时只考虑了搬家、没有想到还有外国人回国这样的特殊情况,以至于到现在这个制度还奇葩存在着。

然而,“跨年回国”就不同了——哪怕只跨一天,也会有纳税归属地,因此要多交一年(2021年度)的住民税!不过,实在需要在日本过年的,也有变通的方法:在“年底前”注销住民票即可。因为住民税是根据住民票来判定的,而不是实际的回国日期。

你可能注意到了:6月份之前和之后回国的,住民税的清缴方法不同。6月份之后回国的,上年的住民税已经出了账单,因此只要到居住地市役所一次性缴清即可。而6月份之前回国的就比较麻烦了,因为账单还没有出来,就只能“委托代缴”住民税了:

1)工薪族:离职时向公司说明回国时间,请公司代缴(税金从最后一个月工资中扣除);

2)自由职业者:根据上年的报税结果,有课税的需要指定“纳税管理人”代缴住民税;

※当然,上一年住民税为零的,因为没有住民税,也就不存在以上的清缴问题了

你可能会说了:我“確定申告”了,但只能看到所得税、看不到住民税有多少。。。的确,不到6月份账单出来,我们并不知道住民税有多少。但有一点是清楚的——只要有所得税的就一定有住民税,因为它的起征点比所得税要低。另外,利用“税金计算器”也能估算出住民税的具体金额。

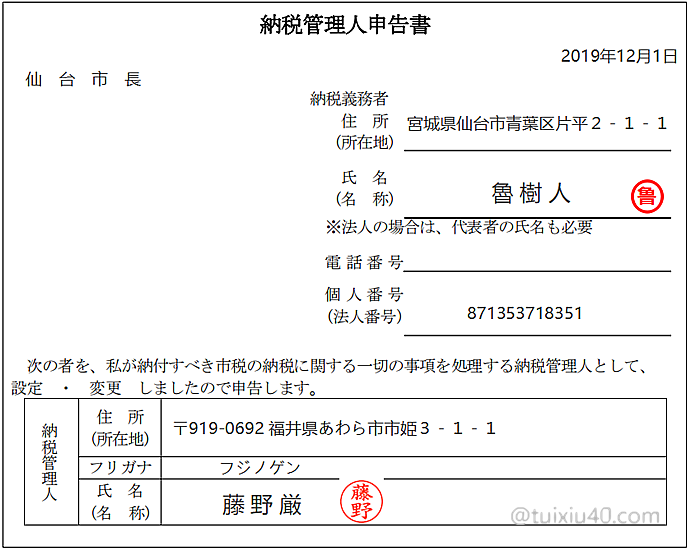

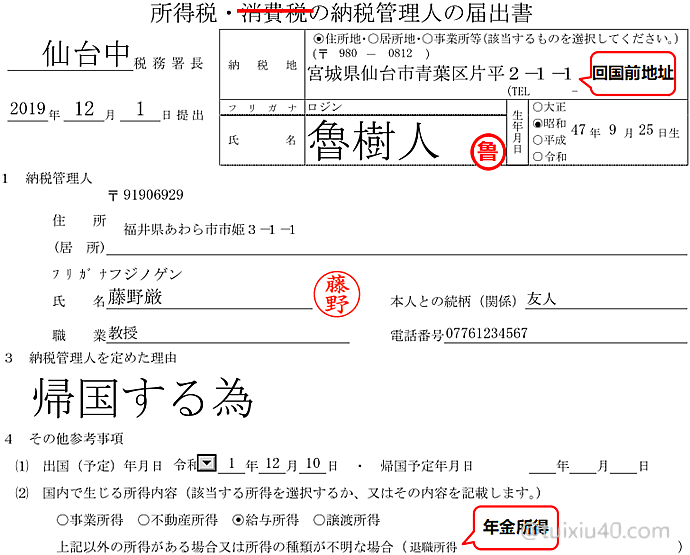

委托纳税管理人的方法如图所示:回国前向市役所提交“納税管理人申告書”(在市役所领取)。这样6月份住民税账单出来后,就会自动转寄“纳税管理人”(藤野厳),由他替委托人(鲁树人)代缴住民税。注:“納税管理人”并不要求在同一城市,只要在日本有固定地址的亲属或友人,都可以接受纳税委托。

看到这里你也许会觉得住民税太麻烦了。但我要说——不要把“债务留在日本”。世事无常,万一哪天你打算重返日本呢?在日本留有不良记录的,将来再入境时会很麻烦。而且更重要的是:指定“纳税管理人”不仅是为了缴清住民税,更是为了“退税”!具体我在后面还会细说。

退年金

在日华人想必对“年金”是痛心入骨的,因为它是工资中扣费最多的一项。每月扣一扣,一年下来几十万円是有的。然而,这些年金并不是白交的,只要你确定回国,完成销户后就可以申请退回年金——“脫退一時金”!

・什么人有资格申请“退年金”呢?

1)不拥有日本国籍;2)缴纳年金6个月以上(10年以下);3)在日本没有住址(销户);

・能退多少年金呢?

最大五年。不足五年的,按照实际交纳的月数计算(最低6个月以上)。超过五年的,就只能算是给日本做贡献了。。。假如年金已经交满10年以上,就具备了将来领取养老金的资格,是不能退出的。具体的退费计算方法,这里举例说明一下:假设鲁树人每月税前工资20万円,每年两次奖金,每次6万円,工作正好满三年。那么他的“厚生年金”能退多少呢?

①月平均工资(鲁树人):21万円(20万円(工资)×36个月+6万円(奖金)×6次)÷36个月)

②厚生年金保险费率:17%(每年都在变,这里简化按17%计算)

③退费系数:36(鲁树人工作满三年)

|

厚生年金缴纳月数

|

退费系数

|

|

满6个月~未满12个月

|

6

|

|

满12个月~未满18个月

|

12

|

|

满18个月~未满24个月

|

18

|

|

满24个月~未满30个月

|

24

|

|

满30个月~未满36个月

|

30

|

|

满36个月~未满42个月

|

36

|

|

满42个月~未满48个月

|

42

|

|

满48个月~未满54个月

|

48

|

|

满54个月~未满60个月

|

54 |

|

满60个月~

|

60

|

“厚生年金”退费公式=①月平均工资×②厚生年金保险费率×③退费系数÷2

估算鲁树人可退厚生年金=21万円×17%×36÷2=642,600円

这里多说一句:算式中之所以要除以一半,是因为“厚生年金”是劳使双方各出一半的,即公司负担的年金部分,是不能退给个人的。示例鲁树人是幸运的,他工作满三年,符合退费条件。但是,他并不能领到642,600円,因为“厚生年金”的退费属于个人收入,是需要缴税的。日本年金机构会扣除约20%的个人所得税,鲁树人实际到手的厚生年金约为514,080円。

也许你会质疑:为什么自己交的年金还要被抽税呢?这是因为我们每月工资中缴纳的年金,是“税前抵扣”的。既然交年金是免税的,当然领年金时就要缴税了。至于个税20%——这只是一个暂扣税率。只要鲁树人报税,它是能全额退税的。具体如何申退“年金税”,可以参考这篇文章。

我们知道,日本年金是由厚生和国民年金组成的,那么问题来了,假如鲁树人在学生时代交纳过6个月的国民年金,这部分又能退多少呢?国民年金的退费要简单的多,它没有复杂的计算公式,是根据日本年金机构每年公布的“脱退一時金额”,每个档次的退费金额固定:

|

国民年金缴纳月数

|

退费金额(2021年数据)

|

|

满6个月~未满12个月

|

约4.9万円

|

|

满12个月~未满18个月

|

约9.9万円

|

|

满18个月~未满24个月

|

约14.9万円

|

|

满24个月~未满30个月

|

约19.9万円

|

|

满30个月~未满36个月

|

约24.9万円

|

|

满36个月~未满42个月

|

约29.8万円

|

|

满42个月~未满48个月

|

约34.8万円

|

|

满48个月~未满54个月

|

约39.8万円

|

|

满54个月~未满60个月

|

约44.8万円

|

|

满60个月~

|

约49.8万円

|

示例鲁树人共缴纳6个月的国民年金,因此属于第一档:可退费约4.9万円。这里再多说一句,国民年金的退费是不扣税的——这又是为什么呢?想想我们是用“税前”,还是“税后”收入支付国民年金的?是的,我们是用个人腰包支付的,而能进入我们钱包的都是缴过税的收入,当然退回这部分钱就不用再缴税了,这也是理解日本税务制度的一个小窍门。

最后对比一下:

|

国民年金

|

厚生年金

|

|

|

申退资格

|

缴纳年金6个月以上(10年以下)

|

|

|

最大退费月数

|

60个月

|

|

|

退费金额

|

固定

|

根据收入高低

(月平均工资×17%×退费系数÷2)

|

|

扣税

|

无

|

有(可通过“確定申告”申报退税)

|

・如何申请“退年金”呢?

要说日本年金机构还是相当亲民的:外国人销户后两年内都可以“申退年金”。也就是说即使在国内,也可以通过邮寄资料的方式“申退年金”。但是,毕竟跨国沟通不方便,因为我强烈建议:在回国前完成所有申报手续。

“申退年金”的关键的是——证明在日本无地址。这就是为什么我在前面“销户”时建议: 销户日一定要早于实际的回国日,因为对于年金审核者来说,只有“申退年金”时,申请人已经销户,才能证明在日本已无地址,这才符合“申退年金”的资格。示例鲁树人的销户日为12月1日,那么12月2日至12月10日回国前,他有足够的时间申请。

“申退年金”需要向年金事务所直接申请(一般在市役所的附近),提前准备资料如下:

1)脱退一時金請求書(有中文版本):填写方法可以参考下面鲁树人的填写示例。

2)住民票の除票:前面“销户”时开具的证明。(假如工作人员问起:现在住在哪里?就回答暂住在朋友家即可)

3)健康保険喪失証明書(离职时公司开具的证明):仅限离职后未加入国民年金的需要这个证明;

3)健康保険喪失証明書(离职时公司开具的证明):仅限离职后未加入国民年金的需要这个证明;

4)年金手册(原件);5)日本银行存折(复印件);6)护照(复印件)

“脱退一時金請求書”要求用英文填写,这主要是为了方便海外申请人。

1.填写日期:即申退年金的日期(这个需要在销户日之后)。

4.申请地址:填写正确的国内英文地址。“申退年金”审核通知书会邮寄至这个地址。

5.汇入账户:在日本申请的,只能填日本银行的账户(日文即可),因为回国前搞不到中国银行的证明印章。

这里插一句:日本银行的账户,提供存折复印件即可。但不排除某些工作人员“较真”,假如一定需要银行印章的,补办即可。日本银行当天即可加盖印章。另外,所有证件(如年金手册、个人编号卡、健康保险卡、在留卡等)可以拍照保存下来,后续查询时也许会用到。

提供国内银行账号的,需要用英文填写,注意不要漏写SWIFT码。另外英文汇款信息一定要向国内银行确认,不要自己擅自翻译。如图所示:北京的中国银行,无论哪家分行、接收海外汇款统一为北京分行“BEIJING Branch”。

提供国内银行账号的,需要用英文填写,注意不要漏写SWIFT码。另外英文汇款信息一定要向国内银行确认,不要自己擅自翻译。如图所示:北京的中国银行,无论哪家分行、接收海外汇款统一为北京分行“BEIJING Branch”。

申退年金的审核需要约半年时间,通常在你遗忘之际,会意外收到日本年金机构的国际信件。

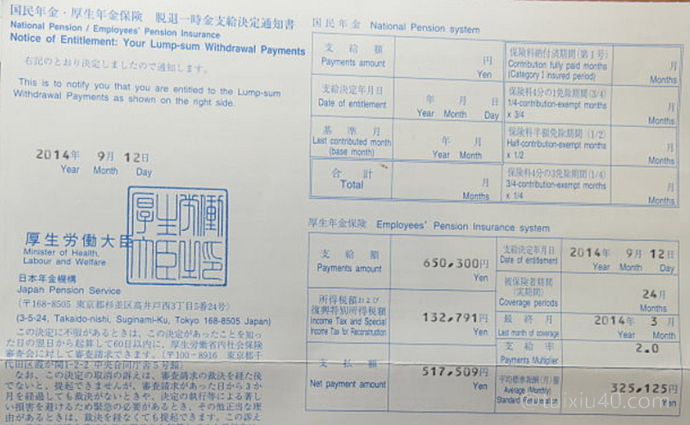

寄来的是审核通知——脱退一時金決定通知書(这张单子一定留好,明年“確定申告”要用它来报税)。根据通知的支付日期,登录日本银行网银即可确认是否到帐。

所得税

前面提到指定“纳税管理人”不仅是为了缴清住民税,更是为了“退税”!它包括两笔“退税”:厚生年金被扣的20%“年金税”,还有回国前当年的“工资税”。对“工资税”你一定不陌生,每年通过报税我们多多少少都有退税的。然而,回国后的如何“申报退税”呢?与住民税相同——指定“纳税管理人”。

写在最后

希望我的这个总结能帮助大家顺利又有收获的度过这个忙乱的特殊时期,最后是几点提醒:

1)至少保留一个日本银行账户:接收年金退费或退税时,都要用到。

2)办理信件转递:银行信件投递不成功,会导致账户冻结(解冻需要重新申请新的有效地址)。可委托在日本的熟人接收自己回国后的信件。(邮局的“転送”服务可持续一年)

注:日本各个行政机构的信息是不共享的(警署除外),短期内不会影响继续持有日本的银行账户。

注:日本各个行政机构的信息是不共享的(警署除外),短期内不会影响继续持有日本的银行账户。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好,看到您也有使用雪盈账户,想请问雪盈 账户中国公民信息注册 投资股票收益需要给日本报税吗,还有给雪盈账户汇款您什么方法没限额,和资金来源问题。

謝謝小武爸爸的資訊,真的很有幫助。我想請問一下:我有永住權,需要長期離開日本幾年(如果辦理在入國)銷戶已經完成。那,還需要繳,住民稅、健康保險、年金嗎?

销户就不需要缴纳任何社保了。

原则上国外收入也需要在日本报税。但国内股票收益是日本税务“看不见的”的收入。。。我只能说这么多,你懂得:)

至于资金,同名间跨境汇款,属于个人存款转移,从国外向国内汇款没有限制。