|

旧NISA

|

新NISA

|

|||

|

つみたてNISA

|

一般NISA

|

つみたて投资额度

|

成長投资额度

|

|

|

最大可投资额度

|

800万円

|

600万円

|

1,800万円

|

|

|

1,200万円

|

||||

|

每年投资上限

|

40万円

|

120万円

|

120万円

|

240万円

|

|

可投资年限

|

最大20年

|

最大5年

|

无期限

|

|

|

制度选择

|

并用不可

|

并用可

|

||

|

制度实施期间

|

2042年末截至

※2024年起:不可新定投

|

2023年末截至

|

2024年1月~

|

|

|

对象年龄

|

18岁以上

|

18岁以上

|

||

|

投资方法

|

定投

|

单投/定投

|

定投

|

单投/定投

|

|

投资产品

|

金融庁许可的

定投基金 |

股票/ETF

基金/REIT等 |

金融庁许可的

定投基金 |

股票/ETF

基金/REIT等 ※个别产品不可

|

|

免税期限

|

20年

|

5年

|

无期限

|

|

|

资产转移

|

—

|

—

|

“旧NISA”资产转入不可

|

|

【更新:2023年1月20日】“新NISA”制度将于2024年起实施。要点如下:

1)“旧NISA”资产免税到期后不能转入“新NISA”,它将被转移到“特定口座”中;

2)“つみたて投资”每年满额定投:120万×15年=1,800万円 →15年到达投资额度上限;

3)“つみたて+成長投资”每年满额并用:600万+1,200万=1,800万円→5年到达投资额度上限;

※“つみたて投资额度”:120万×5年=600万円;“成長投资额度”:240万×5年=1,200万円

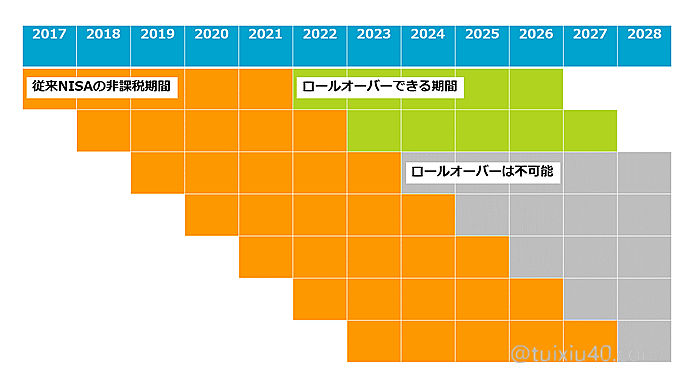

【更新:2020年3月15日】旧NISA制度将于2023年结束,资产最长可持有至2027年——如图所示:2019年之前的NISA资产,5年免税到期后,可以再延长5年(最长至2027年)。而2019年之后的NISA资产,5年免税到期后,就不能再延长了。到期后,“旧NISA”资产不能再转移至“新NISA”、它将被自动转移到“特定口座”中。

【更新:2020年3月15日】旧NISA制度将于2023年结束,资产最长可持有至2027年——如图所示:2019年之前的NISA资产,5年免税到期后,可以再延长5年(最长至2027年)。而2019年之后的NISA资产,5年免税到期后,就不能再延长了。到期后,“旧NISA”资产不能再转移至“新NISA”、它将被自动转移到“特定口座”中。

小武,日本人应该是最喜欢储蓄,而漠视投资的民族之一了。原因应该很多,什么重视匠人精神而轻视不劳而获,什么被日本泡沫危机吓残了,我认为还有一大原因就是投资环境太恶劣!

在日本金融类商品,如利息、股息、分红,以及投资股票、基金、FX等获利的部分,都要被征收20.315%的投资收益所得税!也就是说,你在银行里存5年的钱,其中1年是为国家白存的,这简直是在抢钱啊!

人性是厌恶损失的,没有一个人会在投资前先计算损失,投资的行为一定是建立在收益预期的基础上的。在20%的投资税面前,本能的反应一定是:“还没投资呢,先损失20%”。在这样恶劣的投资环境下,大多数日本人对投资没有兴趣就可以理解了。相比中国的投资收益税“印花税”只有0.3%!幸福真的是比较出来的!日本的投资环境真的很糟糕!

很多在日本的华人选择投资回中国!这是一个选择,但只要你的生活重心是在日本,你最需要就只能是日元,不管你在中国获利多少,当你把RMB挪回日本时,就躲不开汇率波动的风险。汇率这个东西真的说不准!它有时能为你来带额外收益,但往往在你急需资金时火上浇油。所以我们必须在日本建立自己的投资渠道,不能被20%的投资收益税吓倒,要找到规避它的办法。

投资避税利器NISA

先普及一下日本证券知识。在证券公司开户,有4类账户供你选择:

|

账户类型

|

征税方式

|

交易报告

|

损益通算/流转

|

税率

|

|

一般口座

|

自主报税

(確定申告)

|

自己准备

|

・不同账号可通算

・亏损可流转三年

|

20.315%

|

|

特定(无源泉)口座

|

证券公司

出具报告

|

|||

|

特定(有源泉)口座

|

代扣代缴

(证券公司)

|

|||

|

NISA口座

|

免征税

免报税

|

无需报告

|

×

|

5年免税

(可延长5年)

|

・交易报告:证券公司出具,它是1年投资损益的证明,是每年报税时必须提交的重要资料。

・一般和特定(无源泉)口座:无交易报告,需自己计算损益。报税复杂,不适合普通投资者。

・NISA口座:最大免税10年!免税期内,不论是股息、基金分红、还是交易收益,全部免税!

NISA规则考验智商

1)每年投资额度120万円,5年内收益免税

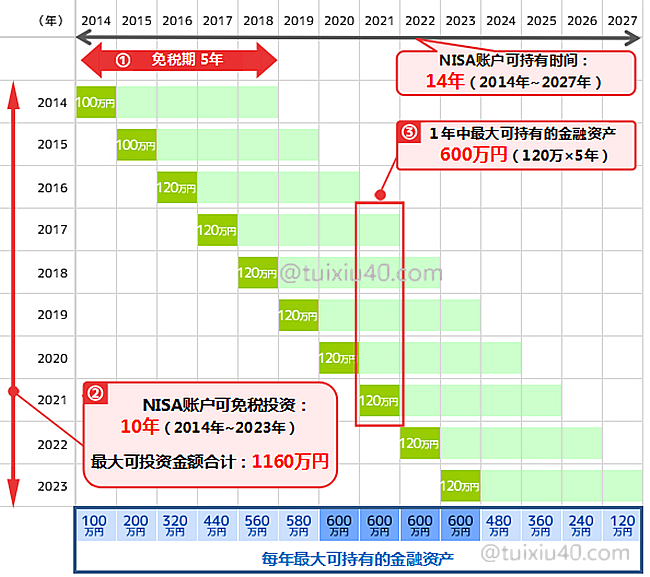

日本是从2014年启动NISA制度的,最初每年的可投资额度为100万円,后来为了刺激股市,从2016年起每年加大到120万円。NISA账户的投资收益全部免税,这对提振日本股市贡献不小。

2)NISA账户可连续投资10年,最大投资金额可达:1160万

NISA连续可投资10年!除头2年只有100万投资额度以外,其余每年均为120万,假如2014年就通过NISA投资,至2023年最大免税投资金额达1160万円(100万× 2年+120万× 8年)。

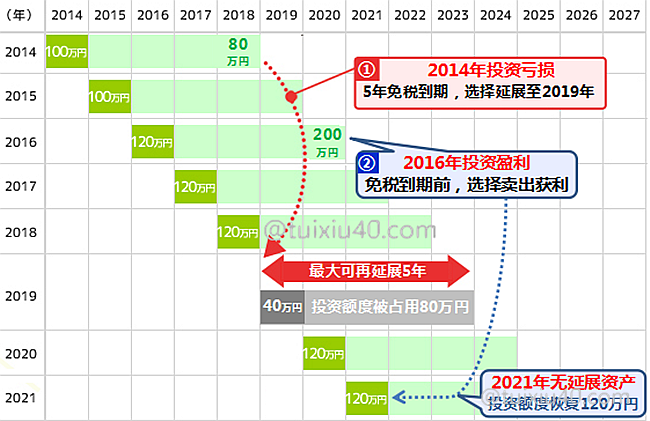

3)最烧脑的规则:5年免税到期后,可再延展5年

5年免税到期时,NISA规则就变的复杂起来!下面以2014年和2016年投资免税到期为例:

5年免税到期时,NISA规则就变的复杂起来!下面以2014年和2016年投资免税到期为例:

5年免税到期时,NISA规则就变的复杂起来!下面以2014年和2016年投资免税到期为例:①选择持有,延展免税期限

2014年投资100万円,2018年底免税5年到期,但这时出现亏损,账面亏损20万円。

・选择将账面资产80万円,延展至2019年(免税期最大可再延展5年)

・延展后,2019年度投资额度降为40万(延展的80万NISA资产,占用了该年度部分投资额度)

②账面盈利,获利卖出

2016年投资120万円,2020年底免税5年到期,这时出现盈利,账面盈利80万円。

・2020年底前,选择卖出全部200万円资产,获利80万円

・2021年度NISA投资额度还是120万円(该年度无任何延展资产,投资额度无影响)

4)NISA账户最大可持有金融资产600万

1) 延展就要占用新额度;2)连续可投资10年,最大投资金额可达1160万;

这2点我是花了很长时间,才彻底搞明白的游戏规则。正因为NISA规则复杂,不是一言半语可以说清楚的,所以很多证券公司在宣传NISA时,就简化为:“每年投资额度120万円,免税5年,最大可投资600万円”,这貌似清晰的说法,却很容易让人误会:“NISA最大只能投资600万円”。

正确说法应该是“NISA账户最大可拥有600万円金融资产”,这是因为NISA独特的“延展就要占用新额度”的规则,造成了最大只能拥有价值600万円的金融资产。而所谓的最大投资金额600万円,它的前提是只买进,不卖出的情况。假如在免税5年到期前,能顺利获利卖出,那么理论上最大投资金额就是1160万円!

是不是有点晕?是要吐槽一下NISA规则的制订者,好事办复杂!你只要记住2点:

1)NISA账户最大可持有金融资产600万;

2)NISA账户最大可投资金额1160万;

制定投资进退策略

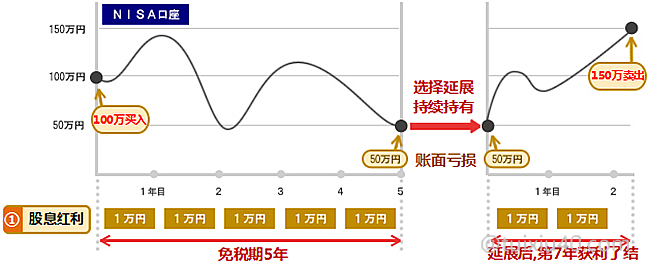

策略1)长期定投(耐心等待时间玫瑰的绽放)

NISA免税期为5年,到期可再延展5年,即最长有10年的免税期。这个规则就非常适合那些有耐心的长期投资者。所谓“七年1个经济周期”,只要你采取长期定投,分5~10年缓慢布局,并且坚持止盈不止损的买卖策略,那么在NISA10年的免税期内,投资亏钱的概率其实非常小。

活用NISA的游戏规则,投资前制定符合自己风格的“进退策略”很重要。图示为策略示例:投入100万,5年内能盈利最好,假如账面亏损也是设想中的。只要延展免税期,坚持继续持有,相信第7年新周期一定会来临!

投资前在脑中反复预演进退的策略!虽然现实的轨迹不一定按你的想法行进,但确立这样一个策略框架后,在躁动的市场中,你才更容易保持冷静,独立思考,避免跟着其他无知的绵羊走向虎口。

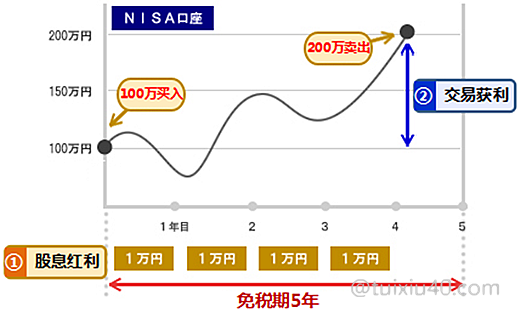

策略2)中短线操作(用足每年的投资额度)

NISA每年投资额度为120万,可连续投资10年。这个规则也非常适合中短线的投资老手!只要在免税5年到期前卖出,就不会占用其他年度的额度。可以说,NISA是中短线投资老手的避税利器!

NISA每年投资额度为120万,可连续投资10年。这个规则也非常适合中短线的投资老手!只要在免税5年到期前卖出,就不会占用其他年度的额度。可以说,NISA是中短线投资老手的避税利器!

NISA每年投资额度为120万,可连续投资10年。这个规则也非常适合中短线的投资老手!只要在免税5年到期前卖出,就不会占用其他年度的额度。可以说,NISA是中短线投资老手的避税利器! |

|

NISA口座

|

課税口座

|

避税金额

|

|

交易获利

|

100万円

|

796,850円

|

203,150円

|

|

股息分红

|

4万円

|

31,876円

|

8,124円

|

|

获利合计

|

104万円

|

828,726円

|

211,274円

|

有眼光,有经验的中短线投资老手,通过NISA投资获利越大,避税效果越好!如上图和表格所示,同样获利100多万,NISA能为投资者节省税金21万多!

合适中短线投资商品:IPO;黑马个股;主动型股票基金;

NISA几点补充说明

1)日本大多数的银行、证券公司都可以开设NISA账户,但从投资的商品多样性和便利性上考虑,网络型证券公司是第一选择。如果有选择障碍,SBI证券是首选。

2)很多证券公司为激励NISA的交易,是免收NIS交易手续费的。这对于频繁交易和定投的投资者是非常有吸引力的,这也是选择在哪家开户的重要指标之一。

3)原则上,NISA账户可以在不同的金融机构间切换(每年可以变更1次)。但“换账户”前需要清仓所有的资产,这绝对是个硬伤,所以开户前一定要深思熟虑,一旦开户就很难变更了!

4)每年的投资额度以购入金额计算,即使买进立即清仓,该投资额度也不再恢复。NISA投资额度也不能跨年度使用,未用尽的额度会在年底被清空。

5)与课税证券账户不同,NISA账户既不能在不同证券账户间的损益连结,也不能流转亏损额度以冲抵未来收益,这对NISA亏损的投资者来说是不利的。NISA这种“获利免税,损失自负”的制度安排,也算公平。但也意味着NISA制度对获利有利,对损失不利。

提高投资胜率最重要的就是“淡定的心态”。如何保持淡定的心态?做好家庭的资产配置,只用闲置资金投资。中短线(1~5年以内)投资者,拿出2~5年内闲置资金即可;长线(5~10年以内)投资者,则需要提高标准,只用10年以上的闲钱投资!换句话说,根据你的投资标的,来决定使用资金有效期。是投资IPO的,1周的闲置资金就够;是投资被动型指数ETF的,就要用最闲的钱!

NISA三兄弟对比

|

开户

资质 |

20岁以上日本在住居民

|

0~19岁日本在住居民

|

|

|

起止

时间 |

共14年

(2014~2027年) |

共44年

(2018~2061年) |

共20年

(2016~2035年) |

|

投资

年数 |

最大10年

(2023年底截止) |

最大20年

(2042年底截止) |

最大8年

(2023年底截止) |

|

年投

资额 |

毎年120万円

(跨年额度作废) |

毎年40万円

(跨年额度作废) |

毎年80万円

(跨年额度作废) |

|

投资

金额 |

最大1160万円

(100万×2年+120万×8年)

|

最大800万円

(40万×20年)

|

最大640万円

(80万×8年)

|

|

持有

资产 |

最大600万円

|

最大800万円

|

最大400万円

|

|

免税

年数 |

5年

(到期后,可再延展5年) |

20年

(到期后,不可延展) |

5年

(到期后,可延展至满20岁) |

|

提取

现金 |

无限制

(随时卖出即可提现) |

有限制

(满18岁以后可提现) |

|

|

投资

方式 |

定投、单投都可

|

仅限定投

|

定投、单投都可

|

|

投资

対象 |

股票、基金、ETF

(包括日本、海外)

|

指数型基金为主

(数量范围有限)

|

股票、基金、ETF

(包括日本、海外)

|

|

同时

并用 |

特定/iDeCo账户

|

特定/iDeCo账户

|

特定账户

|

|

优点

|

可投资金额最大

投资方式灵活 品种丰富,适合各类投资者

|

免税期最长20年!

投资方式简单 仅限定投,适合投资懒人

|

有变现限制,

可强制积累教育金 品种丰富,适合各类投资者

|

|

缺点

|

损益不可通算,亏损不可流转

|

||

|

不可同时开设積立NISA

|

投资方式和投资品种单一

|

提现有限制,资金使用不灵活

|

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

可以,每个人120万円/年。

您好!请问120万/年是双向交易还是单向交易?

单向

您好!请问20.315%是有盈利后才需要缴纳的吗?信用买的话,亏损需要缴纳税吗?

亏损不课税,反而可以对冲盈利来节税。

您好!信用交易的话,保证金以外的额度计算在120万内吗?假设1只股票2000,6手120万,保证金30%,是36万就可以买6手的意思吗?然后额度算36万,还是120万?

不能用NISA账户做信用交易。。。

小武爸爸,我的一NISA是2021年才开设的,关于2023年开始新NISA政策的开始,有几个问题向您请教:

1. 新nisa需要另外申请帐号吗?目前没找到申请的新nisa的入口…

2.假设2021年度投资的部分如果是亏损状态,不想在2025年内卖出,是否可以申请转入新nisa后延期5年呢?

3. 新nisa政策下,junior nisa也会有变化吗?

1)不需要,到时自动切换;

2)是否能转移至“新NISA”还有待确认。即便不行,“旧NISA”也能可以再延期5年——至2026年;

3)JUNIOR NISA制度将于2023年底取消;

小武爸爸,什么时候介绍解读一下新NISA的政策呢?

另外,目前通过一般NISA投资的ETF或者个股有分配金入账的话:

1. 分配金入账的时候已经被课税了?

2. 取出获得的分配金或者拿分配金再投资到NISA的ETF或个股的话,盈利需要再次课税吗?

1)新NISA还存在变数,等政策落地了再找机会介绍给大家。

2)NISA中的配当金是不课税的。用它再投资NISA当然也不课税、只占用免税额度。

为什么邮政的NISA选不了S&P a

每家支持的基金种类和数量非常不一样。

您好,我有两个问题想请教一下:

1.假如我在NISA账户中购买了某个股票,正好花完了当年的積立NISA120万円额度。到了年底股票涨价了,变成了150万円。如果我不想卖想继续使用NISA,要怎么办呢?100股价值150万,已经放不进積立120万额度了。最小购入单位100股还不能拆。

2.NISA账户可以购买美股,欧股么?如果可以,是不是要把美股先以美元计价,然后转换成日元计算额度呢。

1)假如是150万NISA资产,那么120万转到下一年,另外30万转到下下一年,即下一年满额,下下一年减少30万投资额度;

2)对的,按下单时兑换外币的汇率换算额度,即按实际投资的日元金额计算;

每年120万,随时卖出后,再买进,时可以循环使用1年120万的吗?

不能反复使用哦:)

那旧NISA资产不能延续进新NISA,而是进特定口座的话, 之后再卖出的话,是不是就要收税了?

是的,转入“特定口座”后的盈利都要征税了。