小武,我是“ETF指数”的信奉者,在“傻瓜定投法”系列文章中有过这方面的详细介绍。其实并不是我不喜欢个股,只是知道自己没这个能力找出真正有成长潜力的公司。但是,对于明显的“好公司”,我当然也不会放过。什么是“好公司”?无非两类:一类是有成长潜力的,一类是会赚钱的。我没有能力找到前者,但挑选“会赚钱”的公司还是比较容易的,这就是——高派息类股票。它在我的资产配置中占比不高,属于长期持有的“后卫”角色。

什么是高派息股票?

“派息”就是企业拿出一部分利润,按股票份额向股东分红。2019年6月“東証一部”主板上市公司平均派息为2%,其中派息能达到3%以上的就算是——高派息股票。派息率的计算公式如下:

派息率(配当利回り)=年派息金额合计(年間配当金額)÷购买股价

以NTTドコモ(9437)为例,2020年它预计每股派息120円,目前股价为2,645円/股,假如现在购入ドコモ股票,预计派息率即为:120円÷2,645円/股=4.53%/年。那么什么时候派息呢?企业财务“決算”后派息。一般一年决算1次,也有的企业一年2次。示例ドコモ的“決算”是在每年的3月底,假如持有1手ドコモ的股票,股息就是:120円/股×100股=1.2万円。

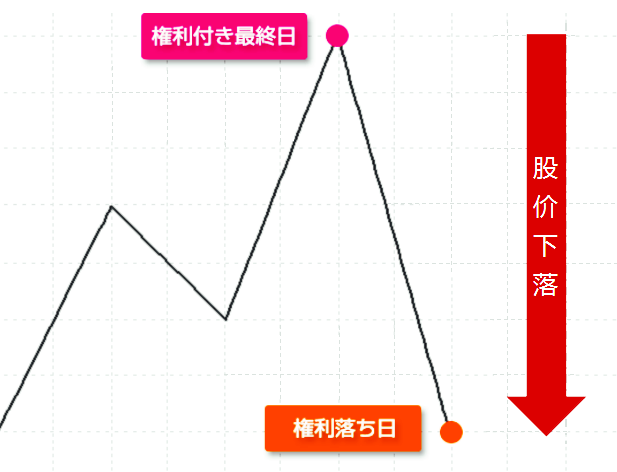

问题来了:在“決算日”之前购入高派息股票,第二天就能拿到股息,这样操作是不是回报最大呢?很遗憾,天下没有掉馅饼的好事。随着“決算日”的临近,市场会踊跃买入,从而推高股价、拉低派息率,直至吃光股息的红利。“決算”过后,因为下次股息需要等待一年,这又导致股价下跌,重新拉高派息率,从而吸引新的资金进入。随着时间的推移,派息后砸出的“股价坑”重新会被填平,这就是所谓的“填权行情”。

派息率=派息金额÷股价

根据以上公式可知:派息不变下,派息率和股价的关系是——股价上涨、派息率下跌;股价下跌、派息率上涨。企业发布的“高派息”公告,就像是一块诱人的奶酪,它时刻吸引着市场的眼球,同时也“锚定”了股价不会过度的偏移,因此“高派息”类股票往往股价波动也相对稳定。

分红多就是好公司?

了解了高派息股票,我们还需要正确的理解“分红”,搞清楚企业分红背后的“动机”:

1)不分红的公司,就不是好公司?

有些公司比如:微软,明明很赚钱,但就是不爱分红,它上市17年后才开始稳定的分红,为什么?因为这段时间正是微软的发展期,它有大量好的投资机会,微软把赚来的钱,用于再投资扩张、发展业务去了。然而为什么微软现在每年分红呢?很简单,它进入了稳定的成熟期。可见,是否分红与企业的“生命周期”有很大关系。假如一家快速发展的企业,突然决定开始分红,先别着急高兴,这极可能是一个重要信号,说明这家企业的发展要减速了。

2)没有分红能力的公司,为何也分红?

市场上还有一批公司,明明盈利能力有限,却也在大额分红。这类高派息股票要特别注意,它们往往别有动机:有可能是为了再融资做准备,也有可能是为了大股东套现。总之,“高派息”股票并不是派息越高越好。那么什么才是好的“分红”呢?如何判断一家公司是否真的赚钱呢?

稳定的派息最可贵

要判断一家企业是不是真的赚钱,不能只关注利润的大小,因为这只是企业短期能达到的盈利高度。决定一家企业有没有未来,是利润的“可持续性”。据统计,日本上市公司当中,能保持10年以上连续利润增长的企业不到1%。可见,企业一次盈利不难,难的是保持长期盈利和增长,可持续的利润最可贵!

如何考察企业的可持续利润呢?看历年的财报吗?这不现实,而且财务损益表也无法全面反映企业的盈利状况。作为普通投资者,有一个指标能简单的看出企业是否真的在为股东赚钱——“高派息”持续稳定十年以上。要知道高派息一次不难,难的是能够长期稳定的高派息,能做到这一点的凤毛麟角。这类企业不是利润的“黑马”,但却是真正的“现金奶牛”!

问题来了,再赚钱的企业也难免业绩下滑,企业是如何做到长期稳定的派息呢?这就要介绍一下派息的来源——利润。派息利润不是当期利润,而是企业的未分配利润。有什么差别呢?未分配利润就好比是你多年攒下来的“存款”,而当期利润就好比是你今年的工资。企业是从“存款”中拿出一定的比例派息的,也就是说,即使你今年工资减少了,只要有充足的“存款”,还是能保证稳定的派息。

如图所示,(4502)武田薬品工業2015年业绩发生赤字,亏损金额折合每股为-185.4円,但当年武田还是向股东派息180円,这钱是从哪里来的?从累计的利润中提取的。对于这样成熟的上市公司,“可持续性”是他们制定分红政策的第一原则。一旦公布分红政策,每年就要保持基本的连贯性和稳定性。这也是为什么,好的“现金奶牛”发布的派息金额公告,基本就是实际的派息金额,即使有变动也会太大的原因。

也许你会疑虑:亏钱还派息,企业这样做的动机是什么呢?一方面是企业为了淘汰一些短期投机股东。稳定的分红相当于鼓励投资者长期投资,这样就会增加价值投资者的占比,长期看股价走势会更加稳健。另一方面是来自股东的“压力”——假如不分红,哪怕是不稳定的分红,后果都是十分严重的。因为它释放了一个非常负面的信号,说明公司出现了重大业务问题,股价下跌造成的市值损失,比派息成本要大的多。可以说,不稳定的分红,有时比不分红更可怕!

罗罗嗦嗦的说了这么多,其实我是想说——投资“高派息”股票,不是派息越高越好,而是派息的“稳定性”。好的“现金奶牛”值得长期拥有,不用担心它哪天断奶,因为它生下来就是为了产奶的,一旦不给它挤奶了,后果很严重!

如何筛选现金奶牛?

好了,现在要去找“现金奶牛”了。要找出长期稳定的高派息股票并不复杂,通过两步筛选即可:

1)找出高派息股票

通过Yahoo财经频道,即可找到市场中“高派息”股票的排名。登录yahooファイナンス,在菜单栏“株式”中找到“株式ランキング”。点击左侧分类“配当利回り(会社予想)”,并选择“東証1部”,即可拉出主板市场中“高派息”股票的排名。

通过Yahoo财经频道,即可找到市场中“高派息”股票的排名。登录yahooファイナンス,在菜单栏“株式”中找到“株式ランキング”。点击左侧分类“配当利回り(会社予想)”,并选择“東証1部”,即可拉出主板市场中“高派息”股票的排名。

通过Yahoo财经频道,即可找到市场中“高派息”股票的排名。登录yahooファイナンス,在菜单栏“株式”中找到“株式ランキング”。点击左侧分类“配当利回り(会社予想)”,并选择“東証1部”,即可拉出主板市场中“高派息”股票的排名。2)调查过往派息记录

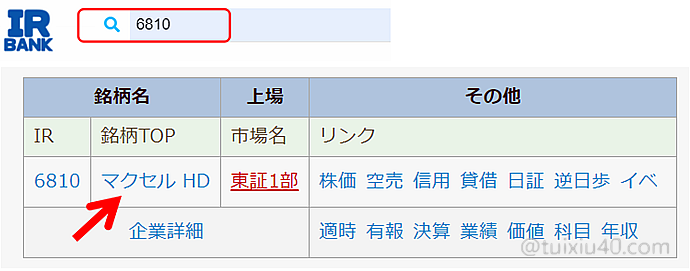

通过网站IRbank,可以查到上市公司过去10年的派息记录。这里以分红第一的(6810)マクセル为例,在检索框中录入股票代码6810,在搜索结果中点击マクセル,进入它的IR详情页。

通过网站IRbank,可以查到上市公司过去10年的派息记录。这里以分红第一的(6810)マクセル为例,在检索框中录入股票代码6810,在搜索结果中点击マクセル,进入它的IR详情页。

通过网站IRbank,可以查到上市公司过去10年的派息记录。这里以分红第一的(6810)マクセル为例,在检索框中录入股票代码6810,在搜索结果中点击マクセル,进入它的IR详情页。

マクセルIR详情页中,列出了企业的各项财务数据。拉到页面最下端,找到“配当推移”。

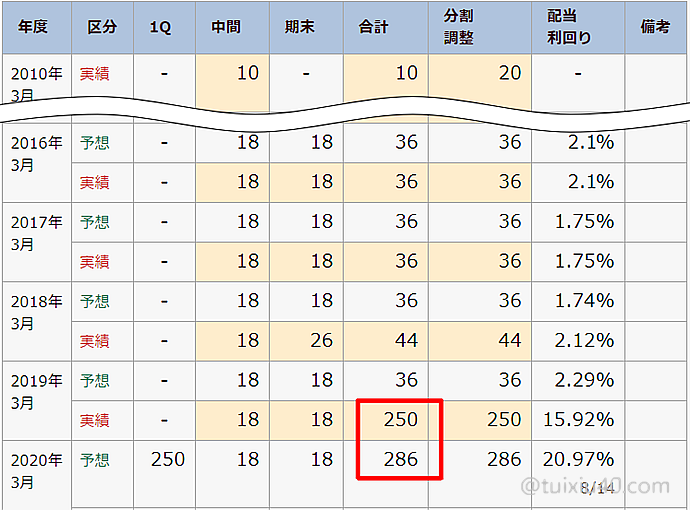

在“配当推移”页面的下半部分,列明了マクセル过去10年的派息记录。前面说过了,投资“高派息”股票,不能只看某一年的派息多少,重要的是派息的“稳定性”。如图可见,虽然マクセル目前派息排名第一,但高派息仅仅是最近2年的事情,根据过往派息记录,它平均派息率只有2%左右。这时再查它的派息公告会发现:原来是因为业绩超预期,临时增派的股息拉高了它的派息率而已,因此它不是我们要找的“现金奶牛”。

什么是好的“现金奶牛”?图为(5015)BP的派息记录,它10年平均派息5.3%,更可贵的是稳定!

|

代码

|

公司名

|

10年派息率

|

市值

|

行业

|

|

2914

|

JT

|

3.4%

|

4兆5400億円

|

食料品

|

|

8053

|

住友商事

|

3.7%

|

1兆9187億円

|

卸売業

|

|

4502

|

武田薬品

|

3.8%

|

5兆6985億円

|

医薬品

|

|

8411

|

みずほ

|

3.9%

|

3兆8850億円

|

銀行業

|

|

9437

|

NTTドコモ

|

3.6%

|

8兆6449億円

|

通信業

|

|

6417

|

三共

|

3.6%

|

3203億円

|

機械

|

|

5015

|

BP

|

5.3%

|

299億円

|

石油

|

|

5857

|

Asahi

|

3.5%

|

876億円

|

食料品

|

以上是我在“東証1部”主板市场中找到的“现金奶牛”。有规模的好“奶牛”真的凤毛麟角。

如何投资高息股票?

华尔街靠折腾赚钱,你靠不折腾赚钱。——巴菲特

要点1)设定“预期派息率”

前面说了“买什么”,然而“怎么买”呢?这是投资之前需要想清楚的。我的策略是:设定“预期派息率”,根据它计算目标买入价。只要股价在目标内,就可以买入。什么意思呢?还是以NTTドコモ(9437)为例,它10年平均派息为3.6%,以此为基础设定对它的“预期派息率”,假设为4%。然后根据企业公布的2020年每股预计派息120円,计算目标买入价:120円÷4%=3000円。目前ドコモ的股价为2645円/股,因此正是买买买的好时机。

要点2)坚持长期持有

说完了买什么,怎么买,那么买完之后怎么办呢?——长期持有。高息股票是靠“时间”来赚钱的,因此投资它一定只用最闲的钱。牛市来了,它为你带来股息和股价上涨的双重收益!熊市来了,它还有稳定的每年分红,拿着不动当作存款也划算。可以说,好的“现金奶牛”值得长期持有,它源源不断的“现金流”,能够帮你穿越股市牛熊周期!

要点3)选择NISA投资渠道

投资高息股也有缺点:需要面对个股交易的手续费,还有股息收益税(20.315%)。。。怎么破?利用NISA!很多证券公司对NISA账户是免收交易手续费的。在NISA账户中,将派息方式设置为——株式数比例配分,即可免除股息税。

写在最后

最后,我要说说投资“高派息”股票的两个缺点:

1)需要资金:投资个股,几十万円是起步价。例如ドコモ目前股价为2645円,1手就需要26万円;

2)信用风险:再大的企业也是人来经营的,有人的地方就有江湖,就避免不了人为的不详之事;

对于保守的投资者来说,更安全的选择是投资——高派息指数ETF。目前这类ETF主要有5只:

|

代码

|

跟踪指数

|

信託報酬

|

派息次数

|

市值

|

上市时间

|

运营公司

|

|

1577

|

野村日本株高配当70

|

0.32%

|

4次/年

|

750亿円

|

2013年

|

野村

|

|

1698

|

東証配当フォーカス100

|

0.28%

|

4次/年

|

117亿円

|

2010年

|

日興

|

|

1489

|

日経平均高配当株50

|

0.28%

|

4次/年

|

312亿円

|

2017年

|

野村

|

|

1478

|

MSCI ジャパン高配当利回り

|

0.19%

|

2次/年

|

330亿円

|

2015年

|

Blackrock

|

|

1651

|

TOPIX高配当40指数

|

0.19%

|

4次/年

|

85亿円

|

2017年

|

大和

|

“高配当”指数ETF背后联接的是“一篮子”高派息股票,因此能完美的规避个别企业的信用风险。

|

年份

|

派息率

|

||

|

1577

|

1478

|

1698

|

|

|

2011年

|

—

|

—

|

2.4%

|

|

2012年

|

—

|

—

|

3.3%

|

|

2013年

|

—

|

—

|

2.9%

|

|

2014年

|

2.3%

|

—

|

2.4%

|

|

2015年

|

2.5%

|

—

|

2.6%

|

|

2016年

|

2.4%

|

—

|

2.3%

|

|

2017年

|

2.7%

|

2.6%

|

2.8%

|

|

2018年

|

2.7%

|

2.3%

|

2.6%

|

|

2019年

|

—

|

3.8%

|

—

|

|

平均派息

|

2.5%

|

2.9%

|

2.7%

|

上面是三支ETF的历年派息表现,考虑到它们的手续费成本,实际派息收益在2.5%左右。可见,高派息指数ETF分散个股风险的同时,也摊薄了收益,它赚取的是企业的平均分红收益。ETF的交易策略与个股一样,计算买入价时,相应调低“预期派息率”即可。虽然它不如“现金奶牛”派息高,但它同样具有穿越牛熊周期的能力,为你带来股息和股价上涨的双重收益!

最后总结

1)高息股票属于资产中的“后卫”,是靠“时间”来赚钱的,投资它要用最闲的钱!

2)派息率和股价的关系——股价上涨、派息率下跌;股价下跌、派息率上涨。

3)并不是派息越高越好,而是派息的“稳定性”,好的“现金奶牛”值得长期拥有。

4)高息股票具有穿越牛熊周期的能力,为你带来股息和股价上涨的双重收益!

5)投资高息股票的策略:1)设定预期派息率;2)坚持长期持有;3)用NISA避税;

6)对于保守的投资者来说,更安全的选择是投资——高派息指数ETF。

郑重声明:本文涉及的具体股票,仅为演示之目的,绝无推荐意思。股市有风险,入市须谨慎!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

非常有参考价值!谢谢您无私的分享!

感觉决算日那一段写的有点问题 分红和株主优待不一样 会除权 不会有人为了抢分红而去买股票 而且除了Nisa账户 分红也会有20%的税 完全得不偿失 只有长期持有并且高股息率的才有意义

投资手段可不止一个,有人喜欢做长线,也有人喜爱做短线。关键不是赚多少的问题,而是赚钱的确定性。假如赚钱概率够高,那么哪怕只有一分钱也会有人去赚。

小武爸爸請問JT的股東優惠是幫你捐錢,捐錢的額度可以拿來抵免稅額嗎?

假如JT株主优待选择捐钱,那么是可以通过“寄付金控除”申报退税的。但问题是,株主优待的金额是很小的,申报意义不大,还不够麻烦的。

懂你的意思 剛剛查了您的文章 寄付金扣除為金額-2000元 只有100株的話捐2500日幣-2000=500日幣 真的沒什麼意義。 除非股票非常多張。感謝您,希望可以再分享不錯的奶牛系列

小武爸爸請問您有月配息的好股嗎?我最近正在思考是否要拿永住,對於非畢業於日本的我來說 可能要做到5年拿永住,有點無法確定能否待這麼久,所以最近想把資金轉到可以穩定有現金流,波動不大的股票

抱歉,我不推荐个股哦。

感谢作者的经验分享和归纳总结,受益匪浅。想请教一个问题,可否用对冲交易法来赚取派息呢?

可以,我在这篇文章有简单介绍过,请搜索关键词“配当落調整金”。提醒一句:通过“制度信用”对冲法是可以赚取派息差的,但同时需要面对“逆日歩风险”。因此它的投资难度更高,只适合更高阶的投资者。

请问这个预期派息率是怎么假设的

我看到irbank上有预想的派息率,是使用这个么?

根据上市公司发布的数据。