【更新:2020年10月5日】2020年日本“税制改正”取消了未满18岁的“取现限制”。即2023年底JUNIOR NISA制度结束后,可自由卖出取现(免税)。

小武,“Junior-NISA”是专为未成年人设置的投资避税工具,我每月利用它为你和你妹小夏积累你们的教育金。在“NISA三兄弟”中,“Junior-NISA”的表现并不如老大NISA和老二積立NISA,因为它有个最致命的缺点:只要你们不满18岁,投入的资金就不能提现!

小武,“Junior-NISA”是专为未成年人设置的投资避税工具,我每月利用它为你和你妹小夏积累你们的教育金。在“NISA三兄弟”中,“Junior-NISA”的表现并不如老大NISA和老二積立NISA,因为它有个最致命的缺点:只要你们不满18岁,投入的资金就不能提现!

最初我是很抵触“Junior-NISA”的,因为它与我追求资金效率的原则相抵触。钱只有流动起来才有价值,赚的少点,哪怕赔点,只要资金能转起来,就有机会赚钱。18岁前不能变现的“Junior-NISA”把资金凝固了,不能流动的钱本身就没有了价值。

“资金流动”是个好东西,但是有时候也不是好事情,因为它太容易引诱你去瞎折腾!“18岁变现门槛”的存在,就像是一道防火墙,让你绝了追涨杀跌的妄念,帮你远离疯狂的市场,避免做出致命的错误决策。当我明白了这个道理,才真正理解了“Junior-NISA”的设置初衷:强制性累积教育金。假如没了变现门槛,估计即使赚到了钱,也等不到你们18岁就不知道花到哪里去了…

理财投资就像踢球,讲究攻守平衡。过多的金融资产会影响我们的生活品质,而过多的现金又会诱使我们瞎折腾。说到底,理财本质上玩的就是一种平衡术!其实,人生又何尝不是一种平衡?工作与生活、奋斗与享受、爱情与面包。。。总之,如果不能控制消费欲望,又没有清晰的理财规划,那么不能轻易变现的“Junior-NISA”,就是最好的教育金累积工具!

Junior-NISA

1)针对0~19岁未成年人

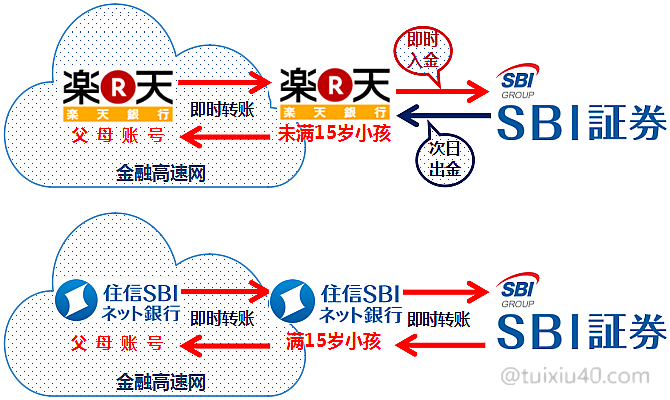

在日本居住的0~19岁未成年人,都可以在证券公司开设Junior-NISA账户。每人仅限一个Junior-NISA账户,且中途不可变更证券公司。选择证券公司除了看服务以外,银行的配合度也很重要。要知道Junior-NISA的投资可以由监护人代为操作,但资金进出的银行必须是孩子本人的账号,即开设Junior-NISA证券账户前,需要提前准备孩子的银行账户。

|

证券公司

|

银行

|

|

1)SBI証券

|

SBI银行(15岁以上)

|

|

2)楽天証券

|

楽天银行(年龄不限)

|

|

3)SMBC日興証券

|

三井住友银行(年龄不限)

|

|

4)Kabu証券

|

じぶん銀行(15岁以上)

|

以上4家证券公司不但服务优秀,而且拥有自己的银行,支持即时资金转账,资金调配更方便!其中个人建议选择SBI证券。它不但商品丰富,而且Junior-NISA交易费用永久性免费。更重要的是,未成年人还可参与SBI的IPO打新投资!

美中不足的是,SBI银行不支持未满15岁的小孩开户,通过乐天银行过渡到15岁即可。利用相同银行账号间转账免费的优势,可以将孩子的账户完美的接入父母的“金融高速网”,家庭成员之间调拨资金效率更高!

美中不足的是,SBI银行不支持未满15岁的小孩开户,通过乐天银行过渡到15岁即可。利用相同银行账号间转账免费的优势,可以将孩子的账户完美的接入父母的“金融高速网”,家庭成员之间调拨资金效率更高!

2)Junior-NISA包含三个账号

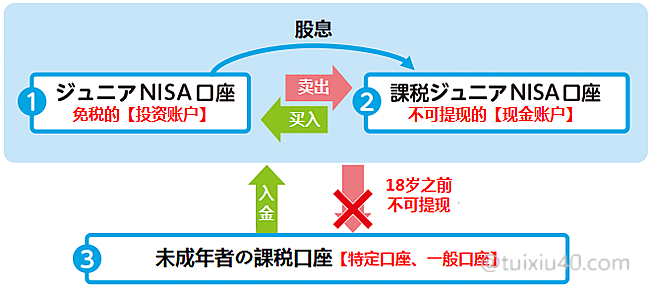

在证券公司一旦开通“Junior-NISA”账户,会生成三个账号:

在证券公司一旦开通“Junior-NISA”账户,会生成三个账号:

在证券公司一旦开通“Junior-NISA”账户,会生成三个账号:①ジュニアNISA口座:用于投资和管理金融资产的免税账号;

②課税ジュニアNISA口座:也称“払出し制限付預金口座”。用于接收股息和赎回资金。在孩子18岁前,该账号内资金不可提现,但可以用于新的再投资。

③未成年者の課税口座:普通的课税账号,用于向Junior-NISA账号出资。未成年者账号类型选择特定口座(源泉なし),避税效果更佳!

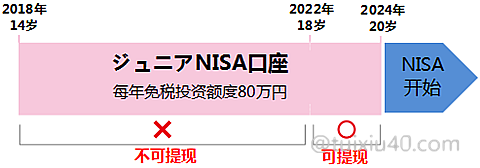

3)每年投资额度80万円,最大可投资金额640万円

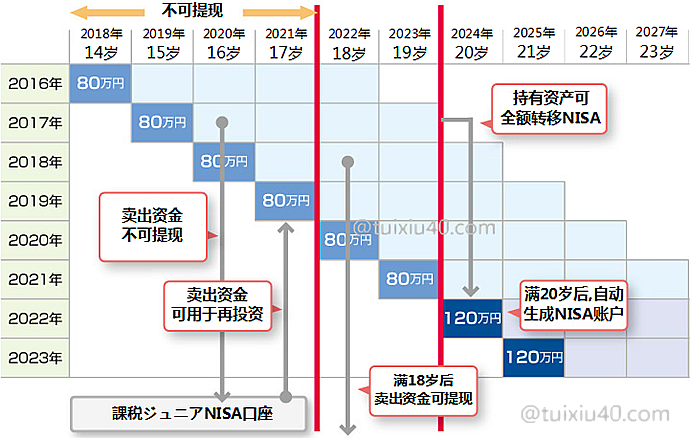

日本是从2016年启动Junior-NISA制度的,2016~2023年期间可连续投资8年,每年的投资额度为80万円,即最大可投资金额为640万円(80万× 8年)。

4)5年内收益免税,到期后可延展

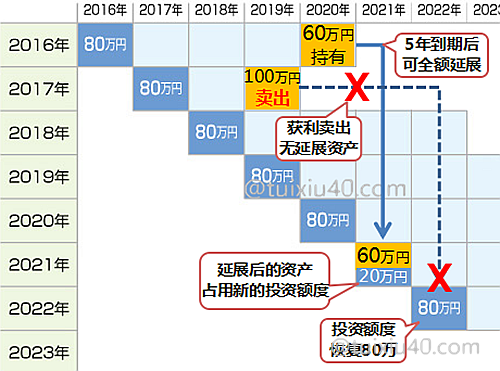

每年通过Junior-NISA投资的资产,在5年以内产生的收益免税!但假如一直持有资产至5年免税到期后,规则就变的复杂起来!下面以图示中16年和17年的投资为例,演示免税到期后的延展规则:

每年通过Junior-NISA投资的资产,在5年以内产生的收益免税!但假如一直持有资产至5年免税到期后,规则就变的复杂起来!下面以图示中16年和17年的投资为例,演示免税到期后的延展规则:

每年通过Junior-NISA投资的资产,在5年以内产生的收益免税!但假如一直持有资产至5年免税到期后,规则就变的复杂起来!下面以图示中16年和17年的投资为例,演示免税到期后的延展规则:①选择持有,延展免税期限

2016年投资80万円,2020年底免税5年到期,但这时出现账面亏损20万円。

・选择继续持有,将账面资产60万円,延展至2021年

・延展后,2021年度投资额度降为20万(延展的60万NISA资产,占用了该年度的投资额度)

②账面盈利,获利卖出

2017年投资80万円,2019年账面100万円,卖出获利20万円。

・2017年度投资的资产已卖出,2022年没有资产需要延展

・2022年度投资额度恢复80万円(该年度无任何延展资产,投资额度不受影响)

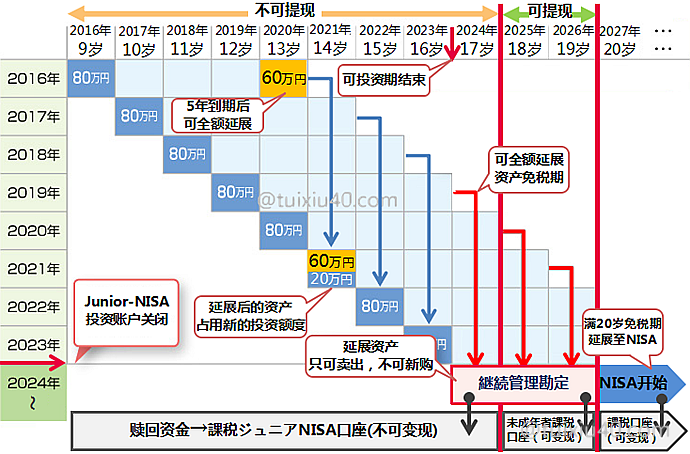

5)免税期最大可延展至满20岁

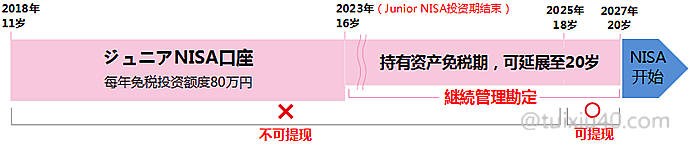

2023年是Junior-NISA的投资截止期,之后持有资产的免税期最长可延展至小孩满20岁,这段免税的延展期被称为“継続管理勘定”。以你妹小夏为例,至2023年投资截至期还可投资6年,之后在她满20岁前,中途可随时卖出资产,盈利部分全部免税!但是赎回的资金,在2025年满18岁前既不可提现,也不可再投资。

2023年是Junior-NISA的投资截止期,之后持有资产的免税期最长可延展至小孩满20岁,这段免税的延展期被称为“継続管理勘定”。以你妹小夏为例,至2023年投资截至期还可投资6年,之后在她满20岁前,中途可随时卖出资产,盈利部分全部免税!但是赎回的资金,在2025年满18岁前既不可提现,也不可再投资。

2023年是Junior-NISA的投资截止期,之后持有资产的免税期最长可延展至小孩满20岁,这段免税的延展期被称为“継続管理勘定”。以你妹小夏为例,至2023年投资截至期还可投资6年,之后在她满20岁前,中途可随时卖出资产,盈利部分全部免税!但是赎回的资金,在2025年满18岁前既不可提现,也不可再投资。一旦开设了Junior-NISA账户,在小孩满20岁成人时,证券系统会自动生成NISA账户。有了这个机制,即可实现资产免税期的无缝切换!如图假如小夏20岁前,在Junior-NISA账户中还有未处理干净的资产也没关系,可转移至NISA账户中,继续延展免税期,等待获利机会的来临。可见,Junior-NISA与“積立NISA”一样,都是非常适合长线投资的避税工具。

小武,你的Junior-NISA账户就没有“限制提现”问题,因为在2023年投资期结束前你就满18岁了,可以随时获利了结,变现走人!当然,假如没有出现获利机会,同样可以持有资产至20岁以后,转移至NISA账户中继续等待机会即可。

小武,你的Junior-NISA账户就没有“限制提现”问题,因为在2023年投资期结束前你就满18岁了,可以随时获利了结,变现走人!当然,假如没有出现获利机会,同样可以持有资产至20岁以后,转移至NISA账户中继续等待机会即可。规则考验智商

小武,Junior-NISA的规则是不是很复杂?的确,它有变现的限制,它有三个账户的存在,它还有难懂的“継続管理勘定”。。。可以说它比NISA的规则还烧脑!

上图是你的投资状况,它能帮你了解Junior-NISA的整体规则:

・2018年是你在Junior-NISA账户投资的第三年,假如目前获利卖出,资金将进入“課税ジュニアNISA口座”,该账户虽然不可提现,但可以用于再投资,2020年之后提现解禁。

・假如始终未出现获利机会,在2022年转移资产至NISA,平滑延展免税期,继续等待机会即可。

上图是小夏的投资状况,她的情况就相对复杂一些:

・2023年小夏还未满18岁,所以资产需延展至“継続管理勘定”。这时因Junior-NISA的投资期已经结束,所以不能再购买新的资产,但可以随时获利卖出,2025年18岁之后提现即可解禁。

・假如满20岁时,“継続管理勘定”中还有未处理干净的资产,转移至NISA,继续等待机会即可。

设定投资策略

Junior-NISA“18岁变现解禁”是一个关键时间点。同时这也是孩子即将进入大学,最需要教育资金的时候,所以投资基点就应设定在孩子18岁。从投资开始至孩子18岁的期间就是整个的投资周期,根据投资周期的长短,制定不同的投资策略。

策略1)未满10岁的孩子:自动定投指数基金

通过示例小夏可知,孩子年龄越小,“变现解禁”的等待时间越长。未满10岁开始Junior-NISA的孩子,投资周期有8年以上,非常适合懒人投资策略:“自动定投指数基金”。自动下单能克服人性弱点,定投能摊薄入市价格,股指基金能分散风险,“自动定投指数基金”就是风险可控的最佳长期投资方式。

以SBI证券为例,它有指数型基金393只,选择范围非常广泛。分10年缓慢布局,并且坚持止盈不止损的买卖策略,亏钱的概率其实非常小。

以SBI证券为例,它有指数型基金393只,选择范围非常广泛。分10年缓慢布局,并且坚持止盈不止损的买卖策略,亏钱的概率其实非常小。策略2)10岁以上的孩子:保守投资

孩子的年龄越大,投资策略就越应该趋于保守。毕竟Junior-NISA的目的是为了积累教育金,以保证孩子18岁以后的高等教育需求为前提,选择相对保守的投资对象。

・10~12岁:自动定投指数基金。所谓“七年一个经济周期”,还有时间收割市场;

・16~18岁:时间所剩不多,投资更需谨慎,选择风险更低的投资对象。如:IPO打新。

活用児童手当

小武,Junior-NISA“18岁变现门槛”真的是利器,它除了克制我们在投资中瞎折腾,还能强制我们存钱!要知道,这钱本来就属于你们的,这就是日本的育儿补贴“児童手当”。

凡是在日本有固定住址的未成年人,不论国籍,皆可享受育儿补助“児童手当”:

|

孩子年龄

|

月额

|

年数

|

合计

|

|

・3岁以下

|

15,000円

|

3年

|

54万円

|

|

・3岁~中学毕业(15岁)

|

10,000円

|

12年

|

144万円

|

|

合计

|

198万円

|

注意,不申请是领不到“児童手当”的。申请是在市(区)役所,手续也很简单:

1)児童手当認定請求書:在市(区)役所可领到;

2)申请人健康保险证:申请者为父或母(收入高的一方);

3)申请人银行存折或借记卡复印件;

4)印鑑和身份证(個人番号“マイナンバー”)

“児童手当”对申请人的收入有限额,但条件非常宽松,大多数家庭都可满足,可以忽略不考虑。一旦申请了“児童手当”,每年6月1日都会收到市(区)役所寄来的“現況届”,这主要是为了确认家庭成员是否有变化,孩子和监护人是否生活在一起。注意每年6月底前,需提交家庭的最新状况,否则会影响“児童手当”补贴的发放。

说实话,以我根深蒂固的国内思维方式,一直不能理解为什么育儿补贴能够惠及所有在日本的外国孩子,也许日本才是现实版共产主义国度吧。。。从孩子出生到中学毕业,共计可以领到近200万円的补贴!但是假如没有强制性储蓄工具,估计再多的补贴也都“补了嘴”吧:)

“児童手当”每年2月・6月・10月共发放三次,并直接汇到申请人的银行账户中,每次是4个月的补贴金。有了Junior-NISA,即可实现强制性“专款专用”!每次收到补贴后,直接转到孩子账户中,一半的教育金就有了。自己再投入一点,通过“自动定投”钱生钱,躺着搞定教育金的节奏。

NISA三兄弟

|

开户

资质 |

20岁以上日本在住居民

|

0~19岁日本在住居民

|

|

|

起止

时间 |

共14年

(2014~2027年) |

共44年

(2018~2061年) |

共20年

(2016~2035年) |

|

投资

年数 |

最大10年

(2023年底截止) |

最大20年

(2042年底截止) |

最大8年

(2023年底截止) |

|

年投

资额 |

毎年120万円

(跨年额度作废) |

毎年40万円

(跨年额度作废) |

毎年80万円

(跨年额度作废) |

|

投资

金额 |

最大1160万円

(100万×2年+120万×8年)

|

最大800万円

(40万×20年)

|

最大640万円

(80万×8年)

|

|

持有

资产 |

最大600万円

|

最大800万円

|

最大400万円

|

|

免税

年数 |

5年

(到期后,可再延展5年) |

20年

(到期后,不可延展) |

5年

(到期后,可延展至满20岁) |

|

提取

现金 |

无限制

(随时卖出即可提现) |

有限制

(满18岁以后可提现) |

|

|

投资

方式 |

定投、单投都可

|

仅限定投

|

定投、单投都可

|

|

投资

対象 |

股票、基金、ETF

(包括日本、海外)

|

指数型基金为主

(数量范围有限)

|

股票、基金、ETF

(包括日本、海外)

|

|

同时

并用 |

特定/iDeCo账户

|

特定/iDeCo账户

|

特定账户

|

|

优点

|

可投资金额最大

投资方式灵活 品种丰富,适合各类投资者

|

免税期最长20年!

投资方式简单 仅限定投,适合投资懒人

|

有变现限制,

可强制积累教育金 品种丰富,适合各类投资者

|

|

缺点

|

损益不可通算,亏损不可流转

|

||

|

不可同时开设積立NISA

|

投资方式和投资品种单一

|

提现有限制,资金使用不灵活

|

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

没明白起止时间的意思,比如2016–2035,是说我从现在2019年开始投,也只能投到2035年吗?

是的,越晚参与NISA,给自己留下的时间越少。Junior-NISA制度在2035年结束,至于是否会延期,要看那时的政策取向了。

博主,请问NISA到期后,可以接着用積立NISA吗?谢谢!

不能,只能二选一。想必那时还会有新的政策出台,毕竟鼓励投资、振兴经济是大势所趋。

小武爸爸,请教下,“ ③未成年者の課税口座:普通的课税账号,用于向Junior-NISA账号出资。未成年者账号类型选择特定口座(源泉なし),避税效果更佳,” 为什么未成年的用无源泉的口座会避税效果最佳呢

因为通常情况下,孩子是没收入的,通过特定口座(源泉なし)账户投资可以充分利用每年48万円的“基礎控除”避税——即年盈利不超过48万円就无需报税。而假如选择特定口座(源泉あり)就很麻烦了,只要有盈利,就要被强制扣税。也就是说,无论盈利多少,都需要为孩子报税才能退回这部分盈利税。

那这样的话, 是不是大人的投资源泉口座,在盈利不超过48万的情况下, 也可以做基礎控除来退税?

成人很难,因为成人通常有收入,而一旦有收入,“基礎控除”也就很容易用光。另外欢迎随时给我留言,这能帮我发现问题,让我做的更好。

因我在本地还没有工作, 收入在国内是日本“看不见”的部分和存款,妻子就是主妇,0收入, 理论上, 我们在日本都是零收入的。。。我们这种情况的话,理论上投资收益是不是就可以基础控除退税

是的,相当于每个人48万的免税额。但还是不建议大人开设“特定口座(源泉なし)”,因为小孩开设它是为了“免报税”方便,但大人无论盈利多少都需要报税,反而更麻烦。

小武爸爸, 再请教一下, JUNIOR NISA 免税账户 2023年到期, 那到期后呢?资产科技继续延展,那还能继续投资么?还是说NISA账户只能卖不能买了呢?或者说, 账户持有资产只能存到400万, 之后就不能再多了?那孩子还小, 想继续投资存钱的话, 就只能在普通的特定口座里定投了?

2023年到期后,可以延展但不能再继续投资了。

另外我遗漏更新了一点:日本“税制改正”取消了未满18岁的“取现限制”。即2023年底JUNIOR NISA制度结束后,可自由卖出取现(免税)。

你好,小孩的第三个口座(特定口座源泉なし)、投资每年盈利48w以下都不需要报税?我记得过去在您的某篇文章了看到的是35w上限。另外如果这个账户投资亏损的话,可以像大人的账户那样申请流转下一年吗?

你看得很仔细,这里我改过了。因为从2020年起,“基礎控除”提高到48万了。不过你提醒了我,上面留言我忽略了住民税的限制。住民税“基礎控除”各地略有不同,例如东京为45万。

小武爸爸,在这里请教个关于赠与税的问题

有看到,如果给家人或者孩子留钱,最好早做打算,用赠与的方式,每年110万的免税额度,这样可以避免以后的遗产税的麻烦。不知您对这方面有无了解。一下有几个疑问想探讨下

1.每年申告时候多申告一点,比如110万1千,这样由交税记录,也算是个证据,为避免将来税务不认可有赠与发生,这种说法您觉得成立么

2.只是做了赠与的申告,但钱实际上并没有转到孩子账户,毕竟投资还得做,这样这部分的钱,也算是赠与了么,将来不会被课税的么。。。举例比如每年110万, NISA只有80万,剩下30万并没有转,20年600万在自己账户,将来再给孩子转,但这之间一直做赠与申告,那这600也算免税么

3.很多情况下,钱都是现金存入,这在日本来说,相比转账,无法追溯来源,这在日本会是问题么

个人认为不必太在意什么“赠与税”。我经常转账给小孩,但这并不代表就“赠与”他了,我能不能说是借给小孩的呢?而事实也是这样,用孩子账号投资,最终资金还是要转回来的。从转账记录上看,也是进进出出、有借有还的。退一步说,假如真的是“赠与”没有还款记录的,以上说法也成立,家人间的借款可以不设还款期限。当然这只是我的强词夺理,你看看就好:)