小武,知道吗,日本政府每年都在调整各种“税制”。有时微调、有时大调,虽然每年的力度不同,但理念始终不变——劫富济贫。即向高收入者征税,为低收入者减税。其中,2020年即将实施“基礎控除”新政,就是这一理念的最好体现。

“基礎控除”,它不论年龄大小、收入多少,是人人都享有的免税额度。正因为它涉及每一个在日居民,因此了解本次新政内容十分必要。事实上,本次调整时隔25年之久,上一次调整“基礎控除”还是在1995年,日本政府的谨慎态度,足见它的影响力巨大。

介绍新政之前,先复习一下税务的基础知识。我在“图解日本个税”的一文中,介绍过一个概念——所得。“収入”和“所得”完全不同,“収入”是我们日常用语,而“所得”才是各种税负的课税对象。可以说,在税务的眼中,没有收入,只有“所得”,因为它是理解日本税制最重要的一个知识,因此这里忍不住再罗嗦一遍:

非工资收入:所得=非工资收入 ;工资收入:所得=工资—給与所得控除

“給与所得控除”是税务对工薪族的特别照顾,工资去掉“給与所得控除”才是“所得”,而工资以外的收入都是“所得”。可见,日本税务是多么喜爱“工资”,自由职业者的税务环境是多么恶劣!特别介绍这些,主要是为了你能更好的理解下面新政的内容:

1)上调“基礎控除”

|

所得合計

|

所得税“基礎控除”

|

住民税“基礎控除”

|

||

|

调整前

|

调整后

|

调整前

|

调整后

|

|

|

2,400万円以下

|

38万円

|

48万円

|

35万円

|

45万円

|

|

2,400万円超2,450万円以下

|

38万円

|

32万円

|

35万円

|

31万円

|

|

2,450万円超2,500万円以下

|

38万円

|

16万円

|

35万円

|

17万円

|

|

2,500万円超

|

38万円

|

0円

|

35万円

|

0円

|

注:以上住民税为东京都府中市的情况,其他各地的住民税额度略有不同。

本次新政的核心是上调“基礎控除”10万円,它不仅上调所得税,还同步调整了“住民税”。所得税2020年(令和2年)、住民税2021年(令和3年)开始实施。为什么两者相差一年?其实是同步开始的,都是从2020年起实施。只不过住民税采用的是“后置征税”方式,账期要慢“一年”而已。即2020年的调整,要到2021年才开始征税。

另外,新政改变了“一刀切”的做法,对年所得超过2400万円的高薪人群,实施分段加税。当然,这与绝大多数人无关,知道一下就好。

2)下调“給与所得控除”

|

給与収入金額

|

給与所得控除額

|

|

|

调整前

|

调整后

|

|

|

162万5千円以下

|

65万円

|

55万円

|

|

162万5千円~180万円以下

|

収入×40%

|

収入×40%-10万円

|

|

180万円~360万円以下

|

収入×30%+18万円

|

収入×30%+8万円

|

|

360万円~660万円以下

|

収入×20%+54万円

|

収入×20%+44万円

|

|

660万円~850万円以下

|

収入×10%+120万円

|

収入×10%+110万円

|

|

850万円~1,000万円以下

|

収入×10%+120万円

|

195万円

|

|

1,000万円~

|

220万円

|

|

上调了“基礎控除”,工薪族的税负是否减轻了呢?很遗憾,普通工薪族并没有变化,相反高薪人群的税负还要增加。因为新政上调“基礎控除”的同时,对等下调了工薪族的“給与所得控除”,一正一负10万円,正好抵消了减税效果。而对于年收入超过850万円的人群,实施不对称调整,加大下调了“給与所得控除”的减税额度,自然这部分高薪人群的税负也就增加了。至于增加了多少,下面另外再细算。

3)新设减税项:所得金額調整控除

至此,你应该看出来了,本次新政就是一句话:向高薪者加税!然而民主社会的民意也很重要,因此日本政府为了安抚这部分“被加税”人群,特别设置了一个新的减税项:所得金額調整控除=(収入-850万円)×10%,前提是有以下特殊情况的家庭:

1)纳税人或其扶养亲属有残疾的;2)扶养亲属未满23岁的;

有没有觉得日本政府太婆妈了?加税也不痛快,非要搞新玩意儿出来考验大家的智商。。。本次新政原本与大多数工薪族没关系,但就是因为它,让“年末调整”手续变得更复杂,又多整出一张新表格出来。这个我们放到最后在再说,先看一下“新政”有哪些具体影响。

新政影响

1)普通工薪族

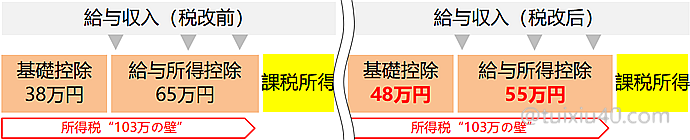

前面说过了,新政通过一正一负的调整,抵消了工薪族的减税效果。这里借用“103万の壁”模型进行说明。103万是所得税的“最低”起征线——它由“基礎控除”38万和“給与所得控除”最低额65万组成。新政调整后,“基礎控除”上调为48万,“給与所得控除”下调至55万,所得税的起征线还是103万,因此工薪族的“所得税”负担并没有变化。

前面说过了,新政通过一正一负的调整,抵消了工薪族的减税效果。这里借用“103万の壁”模型进行说明。103万是所得税的“最低”起征线——它由“基礎控除”38万和“給与所得控除”最低额65万组成。新政调整后,“基礎控除”上调为48万,“給与所得控除”下调至55万,所得税的起征线还是103万,因此工薪族的“所得税”负担并没有变化。

前面说过了,新政通过一正一负的调整,抵消了工薪族的减税效果。这里借用“103万の壁”模型进行说明。103万是所得税的“最低”起征线——它由“基礎控除”38万和“給与所得控除”最低额65万组成。新政调整后,“基礎控除”上调为48万,“給与所得控除”下调至55万,所得税的起征线还是103万,因此工薪族的“所得税”负担并没有变化。

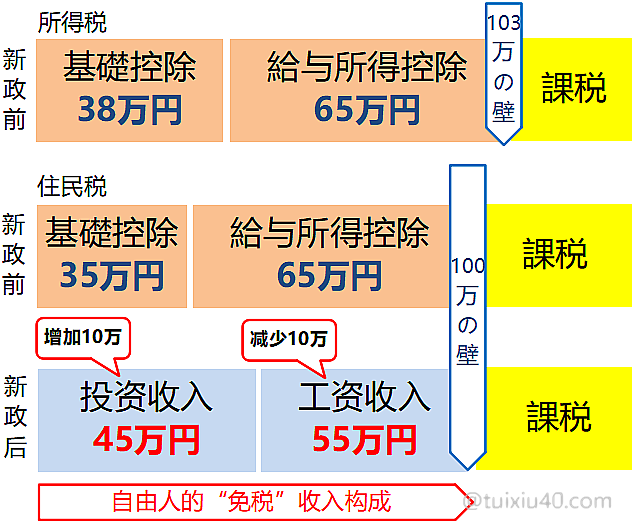

再看“住民税”。这里借用东京府中市的住民税最低起征线“100万の壁”——它由“基礎控除”35万和“給与所得控除”最低额65万组成。如图可见,虽然“基礎控除”上调为45万,但“給与所得控除”下调至55万,住民税的起征线还是100万。可见,新政对普通工薪族的税负没有影响。

2)高薪族

|

收入

|

850万円

|

900万円

|

1000万円

|

|||

|

新政前

|

新政后

|

新政前

|

新政后

|

新政前

|

新政后

|

|

|

給与所得控除

|

205万

|

195万

|

210万

|

195万

|

220万

|

195万

|

|

基礎控除

|

38万

|

48万

|

38万

|

48万

|

38万

|

48万

|

|

所得金额

|

607万

|

607万

|

652万

|

657万

|

742万

|

757万

|

|

个税率

|

20%

|

20%

|

23%

|

|||

|

所得税

|

78.7万

|

78.7万

|

87.7万

|

88.7万

|

107.1万

|

110.5万

|

|

住民税

|

61.2万

|

61.2万

|

65.7万

|

66.2万

|

74.7万

|

76.2万

|

|

税负增加

|

0

|

+1.5万

|

+5万

|

|||

本次新政的“受害者”是年收超过850万円的高薪人群,由于“給与所得控除”的不对称下调,年收900万円人群税负增加1.5万,1000万円人群税负增加5万。。。这里就不全部列出了,总之薪资越高,新政影响下的税负增加越多。

3)自由职业者

如果说本次新政的“收益者”,那应该是像我这样的自由职业者。如图所示,虽然税负的最低起征线没有变,但内部构成变了——新政相当于增加“非工资收入”10万円免税额度。这意味什么?在同等收入下,自由人可以通过增加投资盈利,减少打工时间,以获得更多的自由时间。同理,有投资收入的主妇们,有副业收入的工薪族们,也都是新政的受益者。

如果说本次新政的“收益者”,那应该是像我这样的自由职业者。如图所示,虽然税负的最低起征线没有变,但内部构成变了——新政相当于增加“非工资收入”10万円免税额度。这意味什么?在同等收入下,自由人可以通过增加投资盈利,减少打工时间,以获得更多的自由时间。同理,有投资收入的主妇们,有副业收入的工薪族们,也都是新政的受益者。

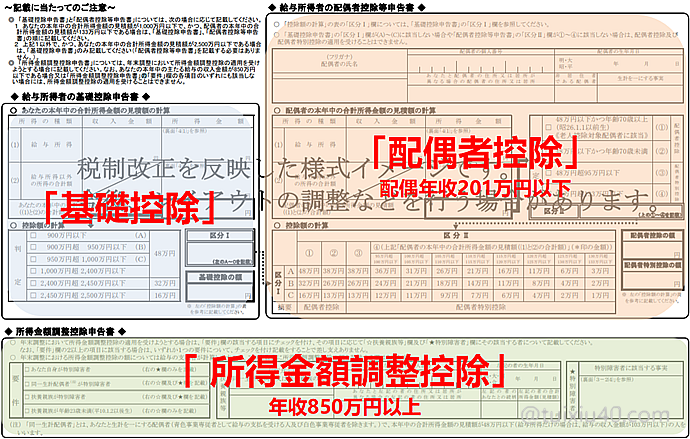

年末调整

本次新政原本与大多数工薪族没关系,但就是因为它,“年末调整”手续却变得更复杂了,又多一张新的表格出来——給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書。是的,你没看错,这个新表的名字就是这么长。。。在日本报税真的越来越复杂了,应该怎么称呼它好呢?我权且叫它“基配所”申报表吧。

|

申报减税项目

|

“年末調整”申请表

|

|

社会保険料控除、生命保険料控除

地震保険料控除、小企業共済掛金控除

|

|

|

扶養控除、勤労学生控除

寡婦(夫)控除、障害者控除

|

|

|

|

|

|

基礎控除、配偶者(特别)控除、所得調整控除

|

自2020年起,“配偶者控除申告書”将取消,取而代之的是「基配所」申告書。

国税厅计划于12月公布“基配所申报表”,根据它预告的“草案”可知,它由三个部分组成:

1)基礎控除:新政前,所有人的“基礎控除”都是一样的,因此无需申报该项。但由于新政改变了“一刀切”的做法,对年所得超过2400万円的高薪人群,实施分段加税,这连累所有人都需要单独申报“基礎控除”。

2)配偶者控除:所谓“牵一发而动全身”,分段制的“基礎控除”,连累所有人都需要根据自身收入,申报“配偶者控除”的适用级别。

3)所得金額調整控除:该项是为年收超过850万円而新设的,因适用条件特殊,绝大多数人应该用不到。

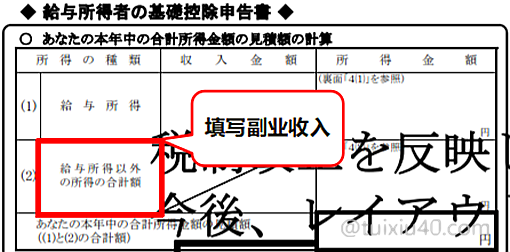

总之,对这个“基配所申报表”,我就一个感受——垃圾。如果只是手续上麻烦也就算了,它还需要申报“副业”收入!我不知有多少人愿意向公司公开自己的副业收入,这不是逼着工薪族自己去报税嘛???既然“年末调整”变得这么复杂,那还不如自己去“確定申告”来的效率高。看来“报税”真的是一项在日生活的必备技能!

新政要点

・上调所得税和住民税的“基礎控除”10万円;

・开始实施:所得税——令和2年(2020年);住民税——令和3年(2021年);

・年收850万円以下的,对等下调“給与所得控除”——税负无增加;

・年收850万円以上的,非对等下调“給与所得控除”——税负有增加;

・针对年收850万円以上的人群,新设减税项——所得金額調整控除;

・2020年起,年末调整新增“基配所”申报表;

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

劫富充养老金

超喜歡看您每一篇文章 都長知識 可惜不住在日本

回看这份指南, 文中有些勘误, 850円 实则为850万円。 最近各大健康保险开始调查被抚养资格,估计也为了配合新税。

已修改,谢谢指正!