阶段一:现金

总之,第一阶段“现金钱包”是我的财务管家。我不记账,因为每个月取的钱是固定的。生活费提前花完了,就用咖喱饭忍忍;有了节余,就出去吃一顿犒赏自己一下。那时的生活“既苦又甜”,强迫储蓄没有变成噩梦,我反而从“柴米油盐”的生活琐事中,体会到了生活的快乐。

阶段二:现金+信用卡

于是,我不得不开始“记账”。那时可不像现在这么方便,有那么多记账APP可以选择,我只是用Excel做了简单的一个表格——生活开支管理表,用来管理日常生活中的“总支出”。我还给这个Excel设置了密码,并定期备份到自己的邮箱和网盘中,通过三个渠道的互相备份,以确保数据的万无一失。

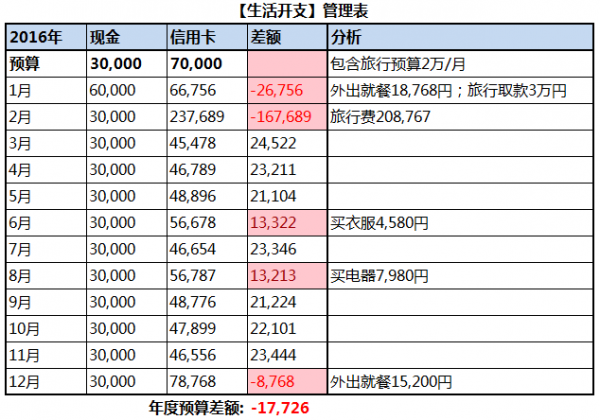

图示是我为自己设计的“生活开支管理表”,它有以下几个要点:

图示是我为自己设计的“生活开支管理表”,它有以下几个要点:

・记账方式:只每月1号记账一次。这个“生活开支管理表”非常简单,以“现金发生”为原则,只记录“取款”和“信用卡扣款”这两项的总支出额。

・现金:只记录取款金额。除了旅行等特殊情况以外,我仍然坚持每月只取现金一次,继续把它交给“现金钱包”来管理。对现金的使用明细,不另外记账。

・信用卡:只记录当月所有卡的扣款“总金额”。记账的同时,每月核查刷卡明细一次。这既是为了确认账单的真实性,更是为了找出自己不理性的消费行为。

・大额消费:预提预算,提前准备。对于有计划的大额消费,平摊到每月预算中,预提一部分准备金出来。如图第一行“预算栏”所示:原本每月生活费预算为8万円,但因为有旅行计划24万円,这部分费用平摊到一年里,每月预算增加2万円,因此每月预算变为10万円。假如现金预算为3万円,则其余7万円预算留给信用卡即可。

・差额:实际开销与预算的差额。示例因为需要预提大额消费2万円/月,因此“差额”栏的设置条件为:金额低于2万时,显示为红色。假如某月“差额”栏出现红色,这时就需要写下超出预算的原因了。不需要为单月超支而苦恼,这个月超了,在后面有意识的拉回来就好。每个月改善一点点,一年积累下来就会有明显的变化。

你应该看出来了,我记账的重点不是记录消费明细,而是关注整体现金变化。不执着于单月预算的达成,而是重视全年整体预算的控制。事实上,生活中我们是很难达成预算的。可以说,达不成预算是常态,因此“记账”才如此重要。通过“记账”这种方式,我们不断反省,反复刺激自制力,逐渐调低自己的欲望,才能做到把支出控制在合理的范围内。

阶段三:现金+信用卡+投资

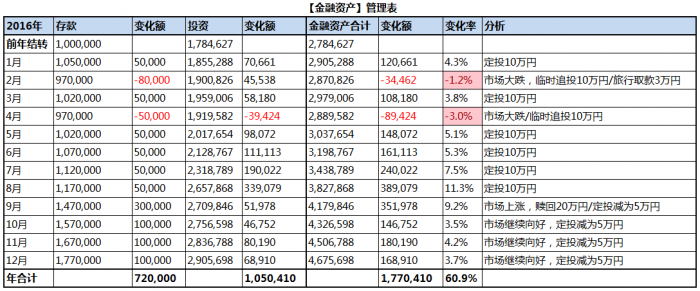

・记账方式:只在每月1号记账一次。数据以当天的“市价”为原则,只记录每月1号当天“银行存款和证券资产”这2项的总金额。如图,假设每月工资结余15万円,其中5万円留为存款,10万円用于每月定投基金。通过存款的变化,即可评估自己现金流的充裕度,为投资提供判断依据。

・存款:只记录所有银行账号的“存款总金额”。存款过多或过少都不好,过多会降低资金的使用效率,过少会增大现金压力。一般留半年到一年的生活费即可(如生活费是20万円,那么存款120万円~240万円为宜)。

・投资:只记录所有证券账号的“资产总金额”。金融资产出现账面浮亏是很正常的,只要运用好定投策略——逢低买入,逢高卖出,越跌越买,越涨越卖,定期不定额,止盈不止损,那亏钱的概率其实是很低的。通过“记账”控制好现金流,用你最闲的钱去投资,那么即使出现账面的浮亏,也就不会对你当下的生活产生影响,只要耐心等待,相信时间会给你意想不到的回报!

随着资产规模和投资品种的增加,银行和证券账户也会随之增加。比如我在日本就有各类银行、证券账户20多个,有的是用来支付信用卡,有的用来转账,有的用来投资,有的用来“薅羊毛”。查询这么多账户的资产余额,是一件相当繁琐的工作,因此我借助资产管理工具——乐天银行マネーサポート为我收集数据。现在我不超过半个小时,就能掌握整体资产的状况。

让记账成为你的习惯

1)记账是理财的第一步

4)分析是关键

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

小武爸爸

我在日本正式工作不到半年,

换工作时发现了您的“生命彩蛋”,

您的博客给了我非常多帮助和信心!真心感谢您!

关于记账,请允许我分享一个免费有趣的记账app《记账城市》

使用这个app,我很快习惯了记账并享受它的乐趣

谢谢您,谢谢像您一样有金点子的人们!

我的“生命彩蛋”总是能带给我惊喜,就像收到你的留言和分享。

谢谢你,它让我非常欣慰。如果说生活注定没有意义,那么我们能做的就是去找点乐子——那个能点燃自己生命的彩蛋。

个人有三十多年的记账习惯,还是认为记账一定要手工(可以利用电脑),不要使用现成软件。记账的过程、策略的设计、数据的分析、发散的思维……每一个方面都会带来很多乐趣和成就感…..