小武,有留学生问我:因为学习需要家里长期支持,但每次汇款都要几百块。。。有没有向日本“带钱”的好方法?这是一个在日华人的普遍问题,不仅是留学生,我也常用国内存款来补贴日本家用,对“银行汇款”同样深恶痛绝。还不只是费用贵的问题,更是因为它太麻烦——在国内有换汇限制:每人一年不能超过500万円,到了日本还有资金监管:银行像审“犯人”一样,对每笔汇款都要问来问去的。尽管如此,涉及大额资金的使用,“银行汇款”还是目前唯一安全的渠道。

好在大多数情况下,我们需要的只是日常的小额支付,而且希望的是“随用随取”,不用的还能放在“余额宝”里钱生钱。在这方面,现在可选的渠道就多了,归纳起来共有三种方式——刷卡、手机支付和ATM取现。下面我就为你逐一介绍它们各自的优缺点。

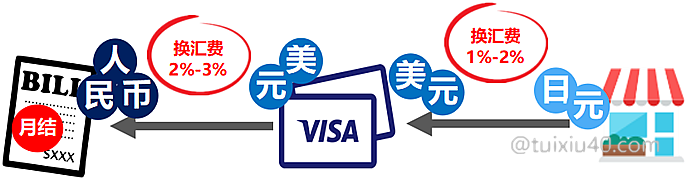

我知道很多留学生是用家里信用卡在日本直接刷卡的,其理由据说是“划算”,因为经常有刷卡返现活动。但仔细想想,假如没有足够的利润,商家会干亏本的买卖吗?事实上,在海外刷信用卡是非常不划算的,因为有我们看不见的隐形成本——“刷卡费”。如图所示,假如使用Visa或Master美元信用卡在日本消费,那么国际信用卡组织要收取1%~2%的“货币转换费(日元换美元)”。在还款时,银行还要收取美元换人民币的“换汇费”2%~3%!更多份的是,这些费用我们是看不见的,它们都被藏在汇率中了,因此极难察觉。

可见,信用卡虽然方便,但“刷卡费”也很高——整体在3%~4%之间,有些甚至在5%以上。不仅如此,信用卡的“月结算”还款方式更要注意。试想,明明想乘汇率好的时候多买些省点钱,但一个月后还款时汇率又下来了。。。可以说:“汇率波动”的风险才是刷信用卡的最大隐形成本。

在日本用“银联卡”才是最佳的刷卡方式。如图所示,银联卡是以“即刷即结”的方式锁定汇率的。它没有美元中间碍事,是将日币直接换成人民币,并且换汇费用极低(约0.5%),这个费用同样包含在汇率中——即所谓的“银联汇率”。

“银联汇率”好不好呢?通过“快易理财网”可以比较各家银行的汇率。注意:这里不是银行信用卡的汇率,而是在银行柜台的换汇价,它是个人能换到的最好官方价,因此可以作为我们的“基准价”。 如图可见,“银联汇率”略优于中行柜台价,是不是相当优秀呢?与信用卡的暗箱操作不同,“银联汇率”可以随时查询,它每天下午4点半更新当天的最新汇率,既透明又放心。

特别提醒的是,上面所说的“银联卡”是指——只有“借记”功能的银行卡。如图这种有信用卡功能的银联卡,或那种可以刷银联也可以刷VISA的银行卡都是容易“中招”不好用的。另外,最好持有光大或华夏银行的“银联卡”。至于为什么,我下面另外细说。

特别提醒的是,上面所说的“银联卡”是指——只有“借记”功能的银行卡。如图这种有信用卡功能的银联卡,或那种可以刷银联也可以刷VISA的银行卡都是容易“中招”不好用的。另外,最好持有光大或华夏银行的“银联卡”。至于为什么,我下面另外细说。银联卡与信用卡对比:

|

换汇费

|

汇率

|

查询汇率

|

还款

|

店铺数

|

|

|

VISA/Master信用卡

|

・1~2%(信用卡组织)

・2~3%(发卡银行)

|

波动

|

×

|

月结

|

众多

|

|

银联借记卡

|

・约0.5%

|

锁定

|

〇

|

日结

|

较少

|

手机支付

|

(1月16日汇率)

|

银联

|

支付宝

|

微信

|

|

兑换1万円

|

628.67元

|

627.46元

|

625.96元

|

|

节省金额

|

—

|

-1.21元

|

-2.71元

|

|

节省率

|

—

|

-0.19%

|

-0.43%

|

随着日本“手机支付”的不断普及,选择“支付宝或微信”也是很划算的支付方式。如上表比较,它们的汇率比银联还要好一点!而且同样汇率数据透明。

支付宝根据定位功能,最新的日元汇率是直接显示在首页的。

微信稍微麻烦一点,需要安装官方的“汇率即时查”小程序。懒得比来比去的,就查支付宝就好了,反正它们三家的汇率都是差不多的。

支持店铺

以上介绍了“银联、支付宝和微信”这三种支付方式的优点,但它们的缺点也很明显——支持店铺太少,而且还相当“偏心”。因为只有那些中国游客经常光顾的地方,才有可能使用到“中国支付”。当然也要感谢他们,正是托了中国游客的福,我们才能有这么多的支付选择。

以下是我梳理的适合“日常生活”的店铺:它们中有的全面支持中国支付,有的只支持其中一种,有的全分店支持,有的仅部分支持。我们能做的就是不错过机会,提前备好这三种支付方式。

注:个人精力有限,遗漏之处,欢迎留言补充。

银联取现

银联刷卡和移动支付虽好,但平时我是很少用的,因为有“中国支付”的地方通常都比较贵:)用银联卡“ATM取现”,才是我的“带钱”方式。它走的同样是银联的换汇渠道,因此汇率优秀且可控。但不同的是,它有两笔额外的“手续费”需要注意:

1)境外取款费

|

中/招行

|

工/建/农/行

|

光大

|

华夏

|

|

|

收费标准

|

0.5%

|

12元+1%

|

15元

|

12元

|

|

手续费(10万円)

|

31元

|

75元

|

免费3次/月

|

免费1次/月

|

“取款费”是由银联开卡银行收取的费用。如上表所示,四大国有银行的费用真心很贵。。。目前只有光大银行的“阳光出国+卡”和华夏银行的银联卡有免费取款的福利,是我们的必备用卡。

2)ATM手续费

|

三菱

|

Mizuho

|

三井/Aeon

|

Enet/

Lawson

|

711

|

|

|

收费

|

免费

|

216円

|

75円

|

110円

|

110円

|

|

最大取款额

|

5万円

|

5万円

|

5万円

|

5万円

|

10万円

|

另外就是日本银行收取的“ATM使用费”,如上表所示,日本银行的收费水平可比国内亲民多了,几乎可以忽略不计。但是,我要说——“陷阱”就在这里!!貌似三菱银行“取款免费”是最优的选择,但是它家“汇率有鬼”,它在银联汇率上又加了4%的费用。因为发觉它作弊是很久之前的事了,因此为了写这篇文章,我又验证了一遍——结果没把我气死。

上图为证:左图是我在三菱银行ATM上的取款记录——取款1000円,被扣人民币69.59元,汇率为14.37(1000円÷69.59元)。而同一天银联的汇率为15.95,两者相差了9.9%!假如我取5万円,这中间就要白白损失345元,是不是很过份呢?我应不应该投诉它呢?但仔细想想:三菱银行并没有承诺什么汇率,说它欺诈也就无从谈起。唉。。。那句话说的没错:免费的才是最贵的。

那么用哪家的ATM才能既省钱又放心的呢?我在之前曾介绍过:向中国汇款,711银行汇率有良心。是的,711“取现”同样有良心。我一直在用它,也一直在检查它的汇率——它真的很老实,从不在汇率上搞鬼。而且通过仔细对比就会发现:711是唯一可以一次取款10万円的银行,这对手续费是有摊薄作用的,因此可以说:711银行的ATM手续费也是最便宜的。

理财工具

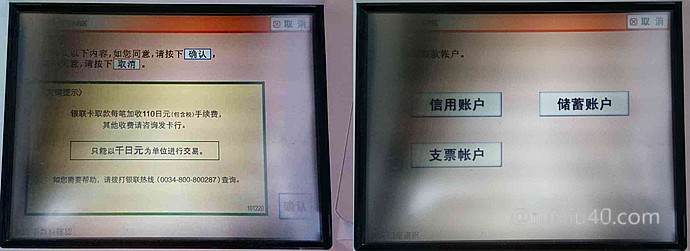

“ATM取现”操作非常简单,在711ATM直接插入银联卡,选择语言和“取款”。

接着是手续费提示,然后选择“储蓄账户”。

接着是手续费提示,然后选择“储蓄账户”。

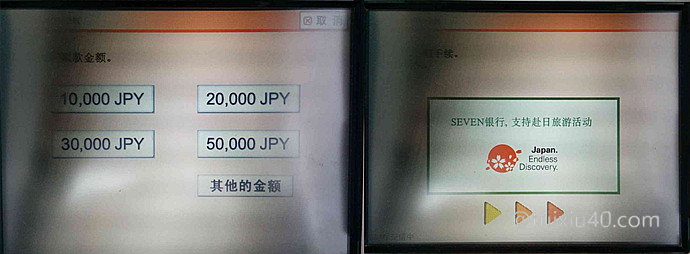

取款金额选择“其它”,然后手工录入最大取款金额10万円,“现金”就这样出来了!是不是很简单?因为有110円手续费,因此人民币是按10万110日元来扣款的,这时你只要简单计算一下汇率,它应该就是银联的“当日汇率”。

取款金额选择“其它”,然后手工录入最大取款金额10万円,“现金”就这样出来了!是不是很简单?因为有110円手续费,因此人民币是按10万110日元来扣款的,这时你只要简单计算一下汇率,它应该就是银联的“当日汇率”。

然而,银联卡“取现”也有它的缺点:有取款限额——每人每年在境外取款不得超过10万元(约160万円),且每天不得超过1万元(约16万円)。假如超过年度限额,将会影响次年的境外取现。这问题就来了,现金不够用怎么办?——也容易破解,用父母的名义多办两张银联卡就解决了,假如三个人一年就是480万円的额度,这用于学费以及平时的生活是足够了。另外用国内亲属的卡也更安全,万一遇到丢失、损坏等特殊情况,更容易申请挂失以及补办新卡。多说一句,一个人办多张卡是不能提高额度的,因为个人的换汇信息在各银行间是共享的。

回到开头的问题,对于要交学费的留学生来说,也许会觉得银联“取钱”太慢,毕竟100万円需要取10天,几张卡一起取也要几天时间。但我想说:“慢”也许是银联的优势。我们知道日元属于避险货币,这个世界上的任何“风随草动”都有可能影响到它。面对如此波动的日币,如何锁定一个“好汇率”,是“带钱”时首先需要考虑的。

什么是好的汇率?如图所示,你将人民币与日元的“走势”拉的越长就越清晰。然而,我们往往等不到“好汇率”,又或者好机会出现时,我们没有换汇需求。可见,所谓的“好汇率”是伪命题,因为它不是跟着我们的“需求”走的。

根据需求的紧急程度,获得一个相对好的汇率还是有可能的,前提是制定“换汇策略”:

1)紧急需求:不看汇率,直接换汇;

2)短期需求:拆分到月或周,分批换汇;

3)长期需求:设定目标汇率,越好越换;

对于紧急需求,汇率只能看运气。对于短期需求,它往往是可见的,例如:半年后需要支付的学费。对于这种固定的费用,可以根据支付时间将它拆分成6份,然后按月分批换。而对于长期需求,它通常又是模糊的,以我为例,我并不急需日元,但有日元也是好事,毕竟全家都在日本生活。于是我的策略就是:设置“目标汇率”,只要达到目标价就换一点,超过了就再多换一点。更多的时候是“不作为”,就放在“余额宝”等货币基金里钱生钱。

你看出来了吗?我的策略不能保证换到“好汇率”,但也避免换到“坏汇率”,我追求的是市场的“平均汇率”,而帮助我实现这个策略的工具就是——银联“取现”。它的“灵活性”帮我随时锁定汇率,它的“限制性”又帮我克制欲望,避免过快的打光手里的“子弹”。总之,银联卡对于我可不仅是“带钱”那么简单,它更是我有力的理财工具。

网友月亮的经验分享:1)711每月可以免费曲线一笔10万日元的机会,仅限master卡;2)开通中行jcb卡+境外长城卡(推荐master卡)→刷jcb信用卡,然后用长城卡还款。手机就能操作,很便利(长城卡仅能存日元;推荐刚来日本半年的人过渡期使用);3)长期比较外汇汇率,发现国内的信用卡是工行单标(visa+银联)多币种环球visa卡最划算,不仅是日元,港元,美元,韩元、澳元等多个外币汇率都是最优的,推荐在出国前申请;

写在最后

|

费用

|

汇率

|

查询汇率

|

还款

|

店铺数

|

|

|

信用卡刷卡

|

1)换汇费(信用卡组织):1~2%

2)换汇费(发卡银行):2~3%

|

波动

|

×

|

月结

|

众多

|

|

银联卡刷卡

|

换汇费:约0.5%

|

锁定

|

〇

|

日结

|

较少

|

|

支付宝/微信支付

|

换汇费:约0.5%

|

锁定

|

〇

|

日结

|

较少

|

|

银联ATM取现

|

1)换汇费:约0.5%

2)ATM手续费:110円/次(711银行)

※最大可取10万円/次

3)境外取款费:12元

※华夏银行每月免1次

※光大银行每月免3次(阳光出国+卡)

|

锁定

|

〇

|

日结

|

—

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好,偶然间看到了您的网站,还在认真学习中。

关于从日本取现金,我想推荐一下交通银行的优逸白金信用卡,不仅免年费(次年刷6笔后免年费),有机场贵宾室待遇,而且境外ATM取现0手续费0货币转换费(银联和万事达,不限次数),是我知道的最划算的少额取现方法。

另外,从中国银行的手机银行,将日元现汇汇款至中国银行东京支店的口座,中国方面免收国际汇款手续费,收款时日本方面只收汇款金额X0.05% (最低1,500日元)的入账手续费,我2018年用过一次比较大额的汇款,顺利收到了。https://www.bankofchina.com/jp/bocinfo/bi2/201909/t20190927_16669855.html

谢谢你提供的信息。我一直用Sony银行收款的,但每次都被问来问去的。日本中行需要客服确认吗?另外除了中行的手续费,还需要支付“中转银行”的手续费吗?

您好,我在2018年汇过一次200多万日元的,汇款理由写的是旅行费,手机银行操作完什么都没被问,没有中转银行。是几小时后还是第二天有点记不清,但印象里很快就到账了。取现时在柜台也什么都没问我。除了取现时扣除的1500日元的入账手续费,没有其他费用了。刚找到了中行手机银行汇款优惠价格的网页,给您参考。https://www.boc.cn/ebanking/bi3/bi31/201912/t20191225_17355702.html

我正在学习您写的三只箱子理论,如果有不懂的再留言向您请教。

我们又多了一个选择,谢谢!

各地的“农商行”发行的银联借记卡都有免费取现次数,有的甚至是不限次数,只限每日取现额度,比华夏和光大的多,而且不需要金卡之类的苛刻条件。

需要提醒下,国内现在外汇管制很严,而且没有明文规定。我去年和前年都换了额度内的,将近5w美元的外币,这本是合法合规的,但今年就上黑名单了,不但在国内柜台换汇困难(要求提供各种文件),在境外ATM上更是一毛钱都取不出来。。。

看来还是要用上“人海战术”——用父母名义的卡,从各方面讲都更安全。

如果可以办到银联多币种(含日元)借记卡,就能在汇率低的时候手机银行购入日元外汇存到账上,汇率高需要用日元时一次性取,取现是优先取日元账户的,不足时再扣人民币账户,这样更方便。

谢谢你的分享!这个方法我没试过,也是银联的汇率?有取现手续费吗?

汇率是按照买入外汇时开户银行的即时牌价来的(一般都比银联低),所以可以汇率低时买入后存在账上。在银联ATM取现时也是优先扣除对应外币账户内的余额,不够时才会已人民币账户余额结算。手续费好像也是分银行的。但买外汇时要填一个外汇购入申请书,大量买时可能要被审查,而且也占用每人每年外汇额度。

偶然看到你的文章,真是太有用处了,太开心了。谢谢你。

日本三菱银行很坏,确实如博主说的那样,汇率上做手脚,我一直用浦发银行的银联卡取现,近三年一直没发现,直到最近用中行卡取现,发现余额不对,大概少了人民币280元,然后加4%的汇率,就平了。发明这种坑人制度的三菱银行职工报应全家。这是明显的骗。用中行的银联卡取现,每次自动打出余额,而浦发银行的卡不打余额,要自己付费查,不是每次都查,所以无法发现。用惨痛教训学会了免费才是最贵的。

感谢博主长期分享实用的生活便利技巧,分享一点信息以回报:)

711每月可以免费曲线一笔10万日元的机会,仅限master卡,已验证;

开通中行jcb卡和境外长城卡(推荐master卡,理由见第一条),可以刷jcb信用卡,然后用长城卡还款,手机就能操作,很便利;长城卡仅能存日元;推荐刚来日本半年的人过渡期使用;

长期比较外汇汇率,发现国内的信用卡,是工行单标(visa+银联)多币种环球visa卡最划算,不仅是日元,港元,美元,韩元、澳元等多个外币汇率都是最优的,还在国内能够申请的推荐;

以后想到再来留言,再次感谢小武爸爸的长期惠民分享!

感谢你的分享!

您好,关于第一条信用卡的观念可能有些老了, 好多国内银行的外币信用卡,基本都是免货币转换费免换汇费的,而且时不时有些境外刷卡返现的活动。

我最近一年日常生活基本都靠招行的JCB全币卡,免货币转换费免换汇费,不受外汇管制的限额。初期很多人无法办理日本信用卡,用它可以办理很多需要信用卡的业务,唯一的缺点就是汇率的波动。

我们需要对所有“免费”的东西保持警惕。试问免手续费、还返现,那么银行靠什么赚钱呢?你可以实测一下,以银联汇率为基准,看看他们在汇率上加了多少点。。。

刚查了711网站,因为我用的是磁条卡,最高一次3万

海外発行カードでの1回の引出限度額は10万円です。

ただし、磁気ストライプでのお取引きは3万円です。