也就是说,新规后用乐天Cash定投可增加0.5%的返点。假如利用三井金卡Waon渠道购买乐天Cash礼品卡,合计返点可达3.5%!

24年3月10更新:乐天证券上调了信用卡每月定投额度:5万円→10万円,返点不变!※注意:变更额度前,请先确认乐天信用卡刷卡额度(至少需要20万才能带动10万定投跑起来)

24年3月10更新:乐天证券上调了信用卡每月定投额度:5万円→10万円,返点不变!※注意:变更额度前,请先确认乐天信用卡刷卡额度(至少需要20万才能带动10万定投跑起来)23年11月6日更新:补充了充值乐天Cash的三个取巧方法。

23年6月24日更新:补充了乐天Cash“自动充值”上限的变更方法。

23年6月13日更新:乐天偷偷摸摸的调降了信用卡定投基金返点——日本债券基金全部陷落。那些符合要求的“高手续费”日本债券基金→返点全部被调降为0.2%!

小武,今年真是个好年头。新年伊始,Monex和Kabu这两大券商相继加入了“信用卡投资”市场,其中Monex更是推出了业内最高返点——1.1%!就在这一片祥和的气氛中,较早进入信用卡定投市场的乐天证券却突然宣布:8月份起,部分基金调降返点。。。

新政有两个部分:一是6月下旬起可以用乐天Cash定投基金;二是9月份起乐天信用卡投资“低手续费”基金的,返点由1%调降为0.2%…..这消息如同晴天霹雳,不少网友来问我怎么办。这里先上我的结论:“新政”看似改恶,实际整体利好!下面我就带你来解读一下“新政”细节。

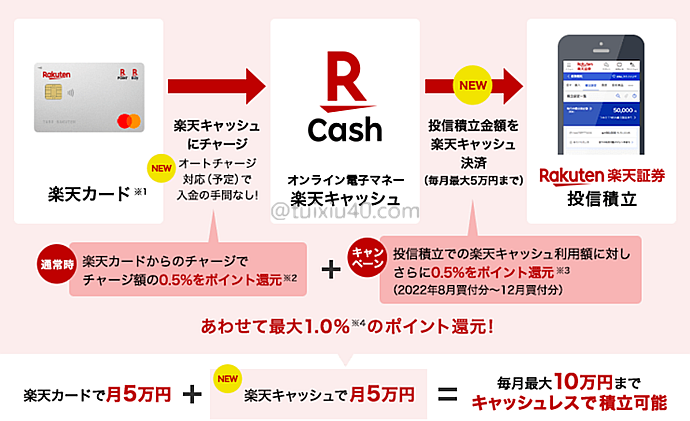

新政有两个部分:一是6月下旬起可以用乐天Cash定投基金;二是9月份起乐天信用卡投资“低手续费”基金的,返点由1%调降为0.2%…..这消息如同晴天霹雳,不少网友来问我怎么办。这里先上我的结论:“新政”看似改恶,实际整体利好!下面我就带你来解读一下“新政”细节。 “乐天Cash”定投基金——这是新推出的服务。“Cash”可能有人不熟,它是乐天的电子钱包,可以用于乐天市场网购或乐天PAY手机支付。如图所示:6月下旬起,用乐天信用卡充值“Cash”后,就可以用它定投基金了。7月12日前设置好定投计划,8月份起即可第一时间通过“乐天Cash”自动定投了。我们最关心的定投返点如下:

“乐天Cash”定投基金——这是新推出的服务。“Cash”可能有人不熟,它是乐天的电子钱包,可以用于乐天市场网购或乐天PAY手机支付。如图所示:6月下旬起,用乐天信用卡充值“Cash”后,就可以用它定投基金了。7月12日前设置好定投计划,8月份起即可第一时间通过“乐天Cash”自动定投了。我们最关心的定投返点如下:乐天Cash每月定投上限5万円。也就是说,乐天信用卡“间接和直接”定投基金——每月额度由原来的5万円→增加到10万円!因此,我说“新政”是整体利好。你一定要质疑了:虽然每月定投额度增加了,但信用卡定投的部分基金返点被调降了呀,怎么能说是利好呢?别急,让我们再来看看“新政”的第二部分。

新政要点2

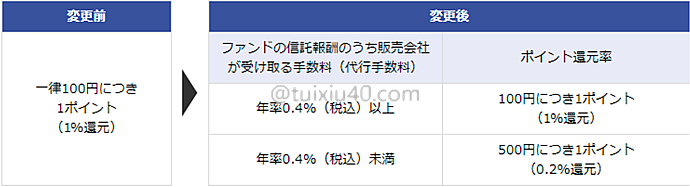

“新政”第二部分:8月12日起,定投基金“代行手数料”在0.4%以下的,信用卡返点调降为0.2%!乐天证券还为此公布了一份返点0.2%的基金清单。其中,我们一直常用的“债券型”基金都上了这份“黑名单”。看来,再用过去的老办法薅毛,确实不行了。。。

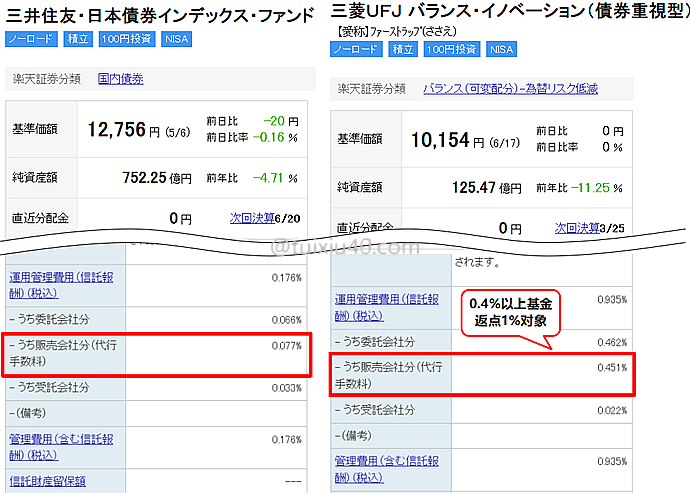

“新政”第二部分:8月12日起,定投基金“代行手数料”在0.4%以下的,信用卡返点调降为0.2%!乐天证券还为此公布了一份返点0.2%的基金清单。其中,我们一直常用的“债券型”基金都上了这份“黑名单”。看来,再用过去的老办法薅毛,确实不行了。。。 “新政”还规定:基金“代行手数料”在0.4%以上的→返点1%不变。“代行手数料”又是什么?说实在的,过去我只看基金管理费,从未关注过这个费用。“新政”倒逼我们必须搞清楚基金都有哪些手续费。如左图所示:我们过去常用的“三井住友・日本債券インデックス・ファンド:基金管理费0.176%,其实它是由三部分组成的:委託会社分+販売会社分+受託会社分,其背后分别对应:三井基金+乐天证券+信托银行这三家金融机构。

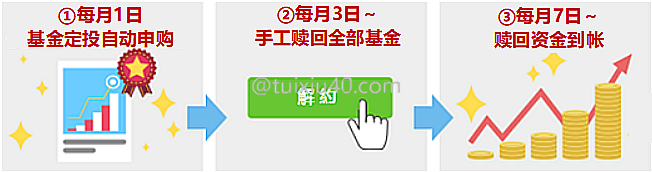

“新政”还规定:基金“代行手数料”在0.4%以上的→返点1%不变。“代行手数料”又是什么?说实在的,过去我只看基金管理费,从未关注过这个费用。“新政”倒逼我们必须搞清楚基金都有哪些手续费。如左图所示:我们过去常用的“三井住友・日本債券インデックス・ファンド:基金管理费0.176%,其实它是由三部分组成的:委託会社分+販売会社分+受託会社分,其背后分别对应:三井基金+乐天证券+信托银行这三家金融机构。 如图所示:乐天信用卡每月1日自动定投下单,3日起(3个工作日)即可赎回了。也就是说,假如不遇到节假日,基金手续费仅为1.28円×3天!从定投申购到资金到帐,整个交易最快只需6个工作日。你看,用这种方式做定投,自己不用出一分钱。提前赎回的资金正好可以用来还信用卡账单,而薅来的乐天积分可是实打实的落袋为安了:)

如图所示:乐天信用卡每月1日自动定投下单,3日起(3个工作日)即可赎回了。也就是说,假如不遇到节假日,基金手续费仅为1.28円×3天!从定投申购到资金到帐,整个交易最快只需6个工作日。你看,用这种方式做定投,自己不用出一分钱。提前赎回的资金正好可以用来还信用卡账单,而薅来的乐天积分可是实打实的落袋为安了:)|

基金名

|

基金管理费

|

代行手数料

|

半年リスク

|

资产规模

|

|

ニッセイ安定収益追求ファンド

|

1.155%

|

0.693%

|

1.29

|

2.9億

|

|

ネクストコア

|

1.485%

|

0.715%

|

1.7

|

10.9億

|

|

堅実バランスファンド -ハジメの一歩-

|

1.1%

|

0.528%

|

1.74

|

7.13億

|

|

ハッピーエイジング・ファンド ハッピーエイジング 60

|

0.946%

|

0.506%

|

2.06

|

54.12億

|

|

三菱UFJバランス・イノベーション(債券重視型)

|

1.155%

|

0.44%

|

2.13

|

125.59億

|

|

東京海上・円資産バランスファンド

|

0.924%

|

0.451%

|

2.87

|

2273億

|

|

ターゲット・リターン戦略ファンド

|

0.968%

|

0.495%

|

2.78

|

5.32億

|

根据乐天发布的1%返点基金清单,我挑出了几只“混合型”基金,它们都持有相当比例的日本债券,因此波动相对稳定。不过需要注意的是:乐天“代行手数料”为浮动佣金。也就是说,1%返点的基金并不是一成不变的,随时有可能发生变化。因此我们在赎回基金时,需要每月定期再确认一下——最新的“返点率”。

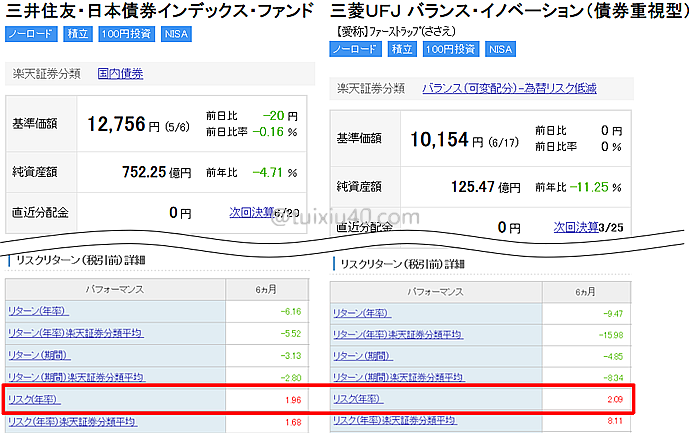

这里插一句:我是根据“リスク(年率)”来评估基金波动率的。根据官方定义:这个值越小,说明基金越稳定、风险越小。如图所示:三菱UFJ混合型基金与三井住友纯债型基金在波动率上相差无几,理论上定投它的风险也可控。

这里插一句:我是根据“リスク(年率)”来评估基金波动率的。根据官方定义:这个值越小,说明基金越稳定、风险越小。如图所示:三菱UFJ混合型基金与三井住友纯债型基金在波动率上相差无几,理论上定投它的风险也可控。

キャッシュ定投

在搜索栏中选择“投資信託”、并录入关键词“三井住友日本債券インデックス”,点击“搜索”找到该基金。

在搜索栏中选择“投資信託”、并录入关键词“三井住友日本債券インデックス”,点击“搜索”找到该基金。 在三井住友基金详情页中,点击绿色按钮:“積立注文”,跳转到基金定投设定页面。

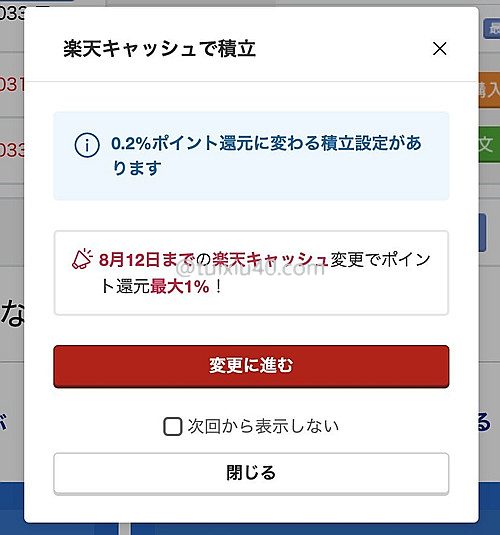

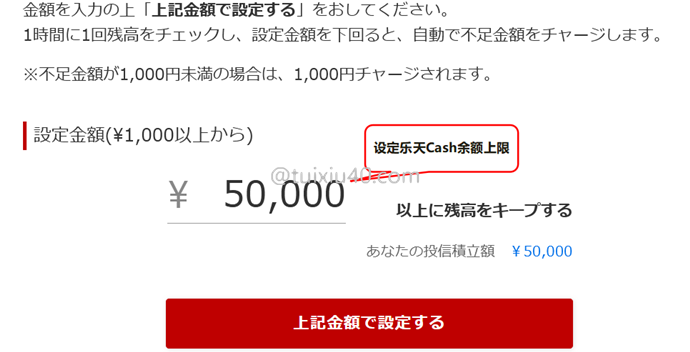

在三井住友基金详情页中,点击绿色按钮:“積立注文”,跳转到基金定投设定页面。 基金定投设定页面中,支付方式选择“楽天キャッシュ”。

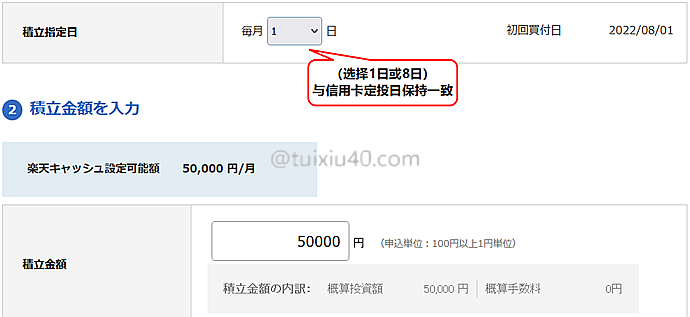

基金定投设定页面中,支付方式选择“楽天キャッシュ”。 然后指定乐天Cash定投日和定投金额。

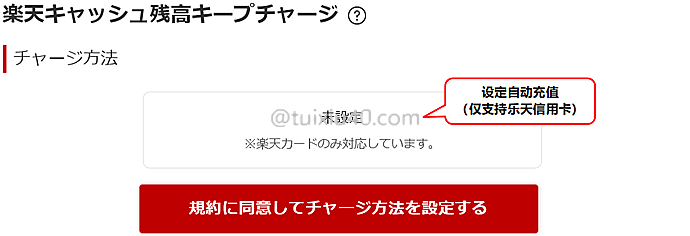

然后指定乐天Cash定投日和定投金额。 接下来设定信用卡“自动充值”,按提示绑定乐天信用卡(他人卡申请不可)。

接下来设定信用卡“自动充值”,按提示绑定乐天信用卡(他人卡申请不可)。 “自动充值”上限设定为5万円——乐天Cash余额一旦低于这个值,将激发乐天信用卡自动充值。

“自动充值”上限设定为5万円——乐天Cash余额一旦低于这个值,将激发乐天信用卡自动充值。 最后录入交易密码,乐天Cash定投基金设定完成!是不是很简单?

最后录入交易密码,乐天Cash定投基金设定完成!是不是很简单? 这时进入乐天PointClub,查询乐天积分记录可见:乐天Cash已自动充满5万円!以后每月13~15日,基金定投就从这里扣款。

这时进入乐天PointClub,查询乐天积分记录可见:乐天Cash已自动充满5万円!以后每月13~15日,基金定投就从这里扣款。

キャッシュ充值

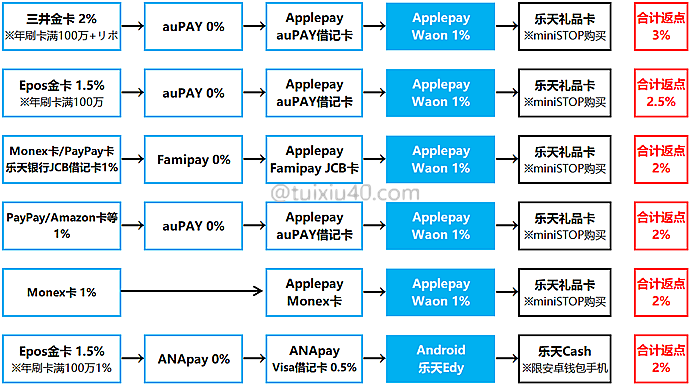

除了用乐天信用卡“自动充值”乐天Cash做定投以外,还有两个增值取巧方法:

1)乐天礼品卡

乐天Cash礼品卡充值乐天Cash也可以用于定投:)——通过Applepay Waon在便利店ministop购买乐天Cash卡是目前的最佳渠道。选择那些返点高的信用卡,如:Monex卡1%→Waon1%→乐天Cash卡,这样可获双重返点2%!当然,前提是先要用乐天信用卡绑定好乐天Cash定投(没有乐天信用卡是不能做乐天Cash定投的)。

乐天Cash礼品卡充值乐天Cash也可以用于定投:)——通过Applepay Waon在便利店ministop购买乐天Cash卡是目前的最佳渠道。选择那些返点高的信用卡,如:Monex卡1%→Waon1%→乐天Cash卡,这样可获双重返点2%!当然,前提是先要用乐天信用卡绑定好乐天Cash定投(没有乐天信用卡是不能做乐天Cash定投的)。

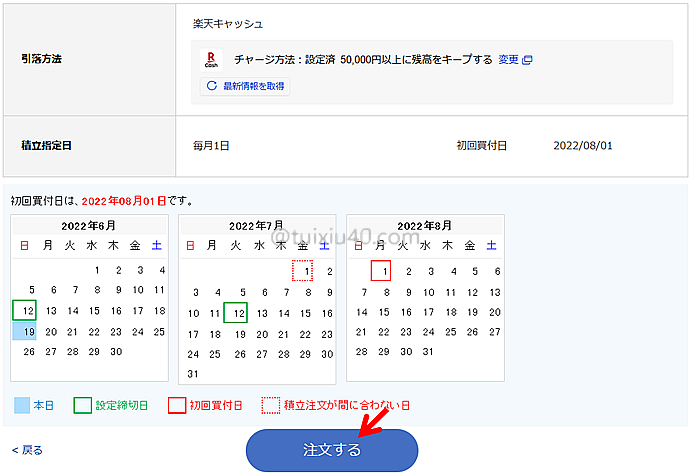

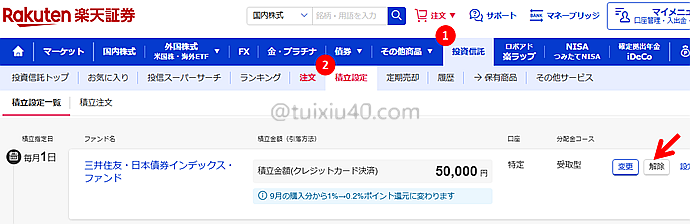

变更“Cash自动充值”金额只能通过乐天证券。首先进入“積立設定一覧”,如图点击“变更”。

变更“Cash自动充值”金额只能通过乐天证券。首先进入“積立設定一覧”,如图点击“变更”。

2)乐天信用卡リボ活动

我曾写过好几篇文章介绍“乐天リボ”,活动内容这里就不再重复了。总之,它真可谓乐天Cash定投的绝配!如图示活动:刷4万円返6000円,返利15%!利用“乐天リボ”活动去充值乐天Cash——即可薅毛、又能变现!

我曾写过好几篇文章介绍“乐天リボ”,活动内容这里就不再重复了。总之,它真可谓乐天Cash定投的绝配!如图示活动:刷4万円返6000円,返利15%!利用“乐天リボ”活动去充值乐天Cash——即可薅毛、又能变现!

信用卡定投

首先进入“積立設定”,找到正在用信用卡定投的基金,然后点击“解除”。

首先进入“積立設定”,找到正在用信用卡定投的基金,然后点击“解除”。

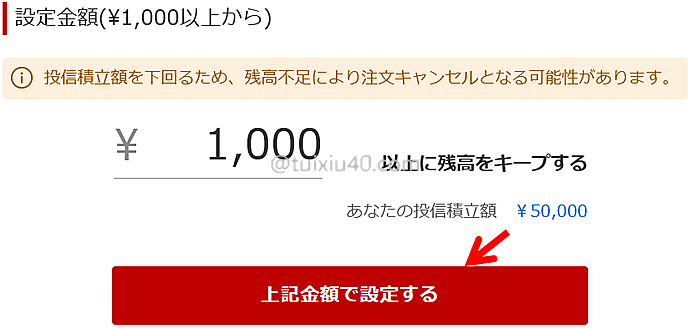

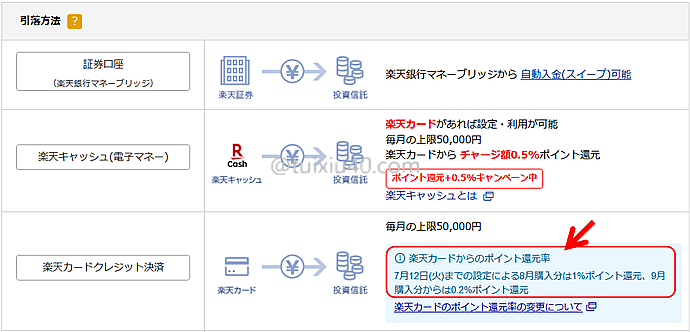

基金定投设定页面中,支付方式选择“楽天クレジット決済”。注意看右侧的注释——在这里可以确认新定投基金的返点率。

基金定投设定页面中,支付方式选择“楽天クレジット決済”。注意看右侧的注释——在这里可以确认新定投基金的返点率。

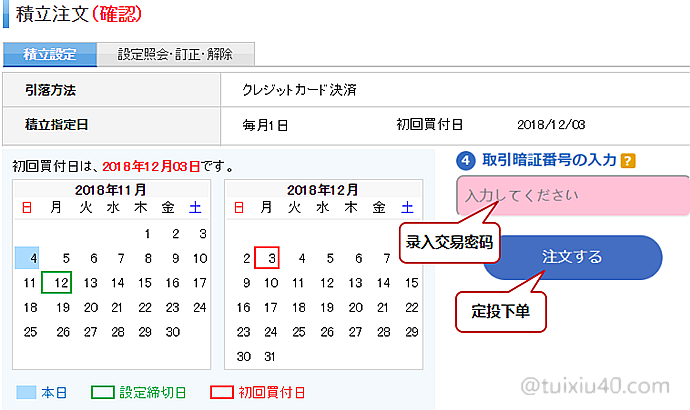

②录入定投金额;③分红取得方式选择“受取型”;④交易账户选择“特定”(免得报税麻烦)

②录入定投金额;③分红取得方式选择“受取型”;④交易账户选择“特定”(免得报税麻烦)

这时回到“積立設定”,即可看到两个定投计划:一个是乐天信用卡定投,一个是乐天Cash定投。

这时回到“積立設定”,即可看到两个定投计划:一个是乐天信用卡定投,一个是乐天Cash定投。消化积分

如图所示:在乐天e-NAVI首页中找到“ポイント支払い額”,在跳出的页面中点击“ポイントで支払いサービス”,然后根据提示提交申请即可(每月12~24日)。注:“期间限定”积分不可。

如图所示:在乐天e-NAVI首页中找到“ポイント支払い額”,在跳出的页面中点击“ポイントで支払いサービス”,然后根据提示提交申请即可(每月12~24日)。注:“期间限定”积分不可。2)用积分投资比特币

乐天Bitcoin是一款有意思的产品,它并不是真的投资比特币,而是通过追逐币值变化,从而变相投资比特币的。它的最大卖点就是——盈利不用交税。因为积分平台不是银行机构,是税务看不到的“死角”:)只可惜,它只能接受乐天“通常积分”,想多投也投不了。

乐天Bitcoin是一款有意思的产品,它并不是真的投资比特币,而是通过追逐币值变化,从而变相投资比特币的。它的最大卖点就是——盈利不用交税。因为积分平台不是银行机构,是税务看不到的“死角”:)只可惜,它只能接受乐天“通常积分”,想多投也投不了。写在最后

|

|

||

|

定投上限

|

每月5万円

|

每月10万円

|

|

定投日

|

任意设定

|

每月1日或8日

|

|

定投扣款日

|

前月13日~15日(须提前充值)

※乐天Cash礼品卡充值可 |

当月27日(定投后再付款)

|

|

定投返点

|

0.5%

※购买乐天Cash卡:加返2%~

|

1%(部分基金0.2%)

|

|

年返点

|

3000p

|

12000p

|

|

基金要求

|

无

|

代行手数料0.4%以上的非债券类基金

|

|

新政开始时间

|

8月1日

|

9月1日

|

|

首期定投截至日

|

6月下旬~7月12日前

|

7月13日~8月12日

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

太感谢了。特别是还分享得如此详细。

薅毛的意识,太重要了。资本积累其实就是各种薅毛的集大成。一夜暴富是极小极小概率成功的Day Dreams。再次感谢,我也薅点儿毛去了,呵呵。

エポスカード也可以买基金了,但好像是期限限定ポイント,博主试一试?

谢谢你的信息,我也一直在关注Epos。但非常遗憾,目前它只支持投资“積立NISA”类基金,因此不太适合薅毛,但对于積立NISA投资者是利好。

感谢您的教程。超级详细。已经动手操作了。作为投资小白,羡慕博主的四十岁退休。正在向您一样的方向努力中。期待能看到更多分享!

谢谢楼主分享,刚刚开始学投资,想请问针对不同的投资方式,应该开不同的口座么?是不是手续费上有区别呢?

不同口座的区别是课税方式不同,而课税方式决定了投资的策略。这里有一系列文章介绍了不同口座的特点,请参考。

小武爸爸,您好。

我持有乐天信用卡白金等级,可是申请乐天银行口座5次却都被拒绝了。没有任何不良记录,邮件里也没说明拒绝理由。请问怎样才能通过乐天口座的审批?谢谢。

这个没有办法,我们有选择银行的权利,银行同样也有选择客户的权利。我也是被japannet银行拒了三次,而且没有理由的。死磕几乎没用,因为银行留有申请人的所有审核记录,被拒次数越多越困难。还是换其他家人申请试试吧。

多说一句:工薪族是金融机构的最爱,相对而言开户更容易,因此利用好工薪族的身份,尽量的多开卡、多开户,尽早建立自己的金融网络十分重要!

受益匪浅。请问这么做有额度限制吗

每月最大刷卡限额为5万円

小武爸爸您好,关于回报率的问题有一点不太理解,也可能是计算有误。

每月定投5万,可拿500积分,回报率为1%,那么一年投资额度就是5*12月为60万,积分为500*12位6000积分,6000/60万回报率依然是1%,不可能计算出12%的。请问是我哪里算错了吗

投资额不是60万,而是5万。因为每月赎回,始终只有5万本金在里面转。

小武爸爸,我看之后又一个担心:且不说买入基金的风险,买入基金之后在短短一个月之后就卖出不会被基金公司发现在套现吗?

“套现”是指通过虚假交易变现的行为,但购买基金不同,它是真实的投资行为。基金公司不能只让买,而不让卖吧。事实上,目前因为市场环境巨变,搞得一直稳定的债券价格也波动加大,这几个月我都是隔天就卖出的。

请教下,乐天是不是改了信用卡定投的流程?我本月11号设置好,14号信用卡就扣钱了,而基金购买的份额成立则是9月1号了,这样算是变相堵住了购买很快赎回薅积分羊毛的漏洞了吧

14日只是账面扣钱,实际账单支付要到9月27日,因此严格说:1日之后立即赎回还是有“先变现、后支付”的嫌疑。但是经过我近一年的测试,乐天对这一行为好像并不管制。。。借你提醒的机会,我重新修改了这部分内容。

小武爸,您好,看了你的博客受教颇多。关于买卖债券想请教两个问题

1,目前我的乐天信用卡关联的是三菱银行。如果用信用卡买债券,在卖出之后,得到的资金是自动存放在乐天证券账户里么?

2,如果想一直用五万循环使用的话,是不是信用卡只能关联乐天银行才可以?

1)对的,资金进入证券账户。

2)不一定非要关联乐天银行,赎回到帐后就是现金了,把它导出来还信用卡账单也是一样的。

请问赎回需要每月手动操作吗?就是终止合约吗? 一般在几号赎回较好?

需要手动赎回,但不是终止合约。合约终止了就不能自动定投了。至于何时赎回好,这个没有标准答案,按个人需求操作就好。