“冰冻三尺、非一曰之寒”,对年金的各种质疑,多年之前就有,这次也没黑出新花样,只是旧调重弹而已。我惊讶的是,这么多年过去了,居然还有这么多人相信这些胡言乱语。对这些人,我只想说:不能只听别人怎么说,要学会独立思考。思考可不是拍脑门子,要靠自己动手调查。

日本年金制度会破产吗?

而且,养老金缺口也不是仅靠GPIF来填补的。厚生劳动省根据“年金”的收支情况,通过各种手段——提高保费、加大财政补贴、引入物价变动系数等,每年微调养老“缺口”的大小。总之,虽然不能说“年金”的财政充裕,但也绝对没有危险到要破产的地步!相反,按照目前GPIF的运营状况,再加上厚生省的整体把控,健康运营“年金制度”百年以上,是没有问题的。

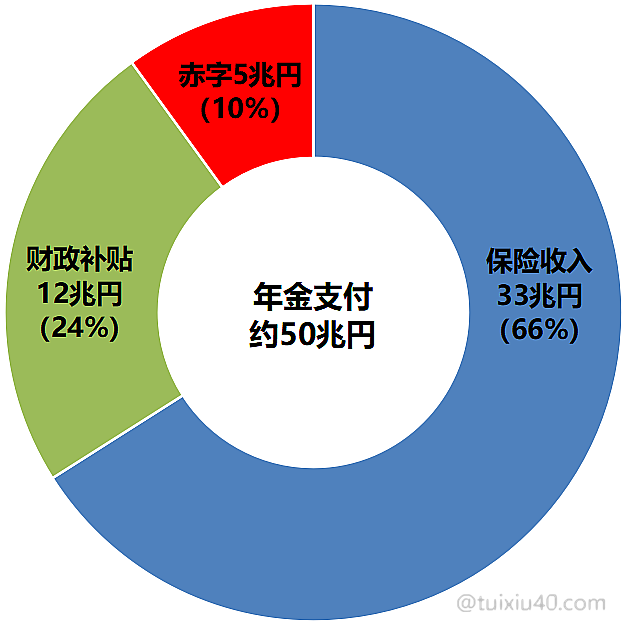

另外,还有一部分人质疑GPIF的运营安全。每当它发生收益波动时,就有人出来说事。对这些人,我只能说他们没有投资常识。前面介绍过了,养老金是一种“现收现付”的保险制度,虽然每年需要支付约50兆円,但它同时有45兆円的收入!对于拥有159兆円资金的GPIF来说,要填补每年5兆円的养老金缺口完全没有压力!而且“年金”与企业年金不同,它没有集中退休时的兑付压力。也就是说,GPIF既无支付压力,也无回报压力,它可以近乎无限期的运营手中的“年金存款”。

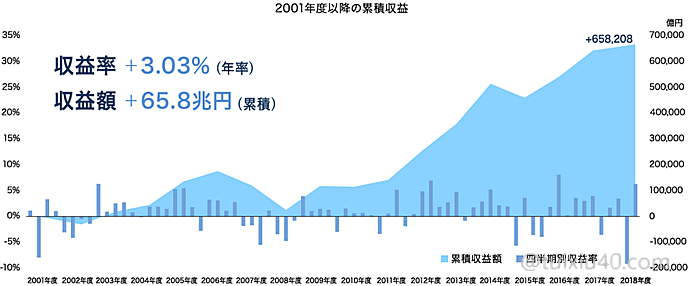

可见,“年金”制度决定了GPIF的投资策略——不需要追求高收益,投资安全资产为主,并且无需设定投资周期。如果说,GPIF出现账面浮亏,那是有可能的,但要真的发生实亏,除非是人为因素!GPIF就像是赌场庄家,永远不下赌台,它又怎么可能亏钱呢?因为它拥有一个无敌的利器“时间”——它是投资最好的朋友,是战胜市场的最强武器!

事实上,日本政府一直通过各种官方渠道不遗余力的说明“真相”,但为什么“破产说”始终不绝于耳呢?我想这是因为“年金”过去的作恶,把自己的声誉玩坏了的原故。挪用养老金、漏记缴费记录、个人信息泄露等一系列负面事件,让“年金”的形象变坏。因此无论厚生省如何努力,无论GPIF如何赚钱,人们总是要对“年金”打个问号。

心理学上,这被称为“启发式认知偏差”——对于不确定的事情,人是认知的吝啬鬼,往往不是“就事论事”,而是根据过往经验下判断。因此,假如我们不能正视自身先天的弱点,那么不仅是“年金问题”,对任何事情都很难做出理性、客观的判断。

日本国家财政会破产吗?

|

国债持有者

|

贷款金额

|

占比

|

|

金融机构

|

447兆円

|

41%

|

|

——银行机构(211兆円)

|

||

|

——保险机构(206兆円)

|

||

|

——年金基金(30兆円)

|

||

|

日本央行

|

449兆円

|

41.2%

|

|

政府金融机构

|

49兆円

|

4.5%

|

|

海外

|

122兆円

|

11.2%

|

|

个人

|

12兆円

|

1.1%

|

|

其他

|

12兆円

|

1.1%

|

|

国债合计

|

1092兆円

|

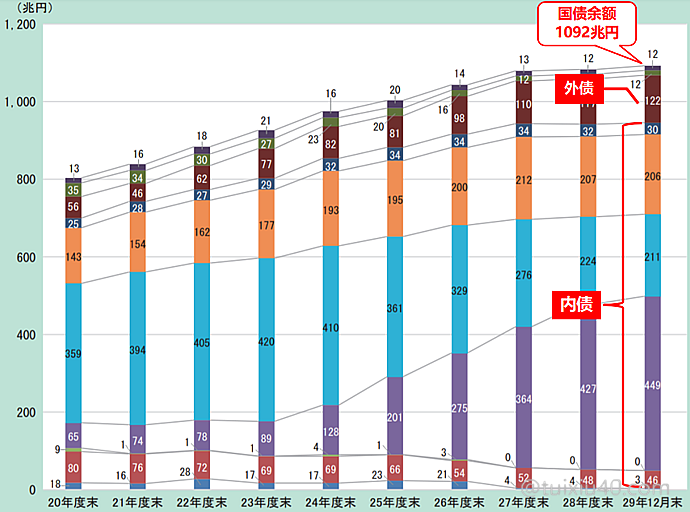

根据日本央行数据,2017年日本国民金融资产为1844兆円,其中约一半,即922兆円是现金和存款。也就是说,银行持有的447兆円政府债券,是用全体国民的存款购买的。你可能会说:我没买国债呀?但数据就是这样:只要你在银行存款,就是变相的购买国债!至此,你应该明白了——日本国民不但没有负债,而是还是政府债务的债权人!

假如把国家看作企业,企业同样有负债,那么按照“国家破产论”的说法,情况应该是这样的:

・丰田汽车:每位员工负债0.8亿円;

・三菱UFJ银行:每位员工负债25亿円;

・日本经济新闻社:每位员工负债1亿円;

※以上数据根据各企业财报推算

可见,把政府与企业债务与“个人”混淆在一起,是多么的荒唐!这种“偷换概念”的说法,蒙蔽了我们看清事物的本质。

2)日本财政会破产吗?

日本的债务是否比希腊更糟糕呢?要知道希腊财政破产时,国家债务是GDP的130%,而日本债务已达GDP的236%,全球第一!日本财政是否迟早要破产呢?要看清这个问题,就要搞明白希腊破产的原因:说白了一句话——借不到钱还债。那么日本政府会不会借不到钱呢?前面说过了,1092兆円日本政府债务中,其中近90%是对内债务,“央行和银行”是最大的两个买家。

央行就不用说了,它和政府穿一条裤子,但央行不可能无限度的印钞买国债,因为这样会引发恶性的通货膨胀。银行呢?只要它手里有存款,它乐得借钱。要知道,“国债”可是日本银行业最赚钱的生意。看来问题的关键是——银行要有足够的“存款”。那么未来日本国民有可能不存款吗?我看这种可能性几乎没有。如果是这样,日本债务的链条就不会断,也就很难想象日本会“破产”。

如果说国家是由千万个家庭组成的,那么日本也像是一个大家庭,这家的父亲赚钱能力有限,不够全家人过日子的,于是他悄悄的挪用了子女的“压岁钱”。作为补偿,父亲每年支付利息,但这导致“压岁钱”的数额越来越大。于是,子女们开始担心了,为了避免家庭破裂,父亲答应一点点的还钱。他对外努力赚钱(贸易),对内向子女收取饭费(消费税),这就是现在的日本。

可见,只要“子女”不翻脸,“内债”就不会催命,日本政府也就不会破产。但借的钱总是要还的,因此日本政府努力健全财政,计划于2027年能够实现收支盈余。总之,在还债的道路上,日本还有很长的路要走。

我们为什么对养老焦虑?

|

项目

|

退休前

|

退休后(变化)

|

|

物业费

|

15,000円

|

15,000円(→)

|

|

固定资产税

|

6,500円

|

6,500円(→)

|

|

水电煤

|

20,000円

|

10,000円(↓)

|

|

上网费

|

2,000円

|

2,000円(→)

|

|

固话费

|

2,500円

|

2,500円(→)

|

|

手机费

|

5,000円

|

3,000円(↓)

|

|

医药费

|

5,000円

|

15,000円(↑)

|

|

孩子零用钱

|

5,000円

|

—

|

|

孩子兴趣班

|

20,000円

|

—

|

|

饭费

|

70,000円

|

40,000円(↓)

|

|

休闲娱乐

|

30,000円

|

30,000円(→)

|

|

生活杂费

|

20,000円

|

10,000円(↓)

|

|

每月“生活费”总计

|

201,000円

|

134,000円(↓)

|

如果说,估算“退休生活费”需要长期的跟踪,那么查询能领到多少养老金就容易的多。登录“日本年金官网”,在那里不但可以查询年金的缴费情况,还可以利用“计算工具”估算未来能领到的养老金额。当然这只是一个估算值,假如想知道当前“已确定”的金额,在“電子版年金定期便”中,即可查到养老金“确定额”——这个金额是根据个人以往的已缴费状况计算而来。

如果说,估算“退休生活费”需要长期的跟踪,那么查询能领到多少养老金就容易的多。登录“日本年金官网”,在那里不但可以查询年金的缴费情况,还可以利用“计算工具”估算未来能领到的养老金额。当然这只是一个估算值,假如想知道当前“已确定”的金额,在“電子版年金定期便”中,即可查到养老金“确定额”——这个金额是根据个人以往的已缴费状况计算而来。至此,三个养老问题都有了答案,不论金额多少,不论是否准确,但至少有了清晰的目标,心里是不是就踏实多了?但还是不能完全消除焦虑,毕竟未来会发生什么,我们不知道,只要是不确定的东西,我们就难免不安。因此,我们还需要为退休提前做好“人生规划”。

为人生下半场做好规划

这就是我的感受——人生下半场,我不孤独,因为有你们的陪伴,让我能走的更远!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

听君一席话,胜读十年书!

写的不错

最近发现日本债券收益一直稳定上升。。。开始买了

降息的大环境下,因此利好债券。配合上乐天信用卡,还可顺手薅毛乐天积分:-)

请教1357是否可以开始购买了?错过了1100台。

这个我很难回答。。。投资决策必须建立在独立思考的基础上,自己的决策才能坚守的更久,才不会被市场轻易左右。祝你投资顺利!

写得很好,参考了很多,谢谢。但是关于年金,我有些不同的看法。

现在年金缺口5兆円,但是随着劳动人口比例减少,领年金的老人比例增加,这个缺口会变得越来越大,年金破产我觉得倒不至于,但到我们老了,估计能领的年金会大大低于现在的水准。规划养老的时候我觉得必须考虑这个因素。

有缺口不代表养老金会减少。年金就像是一份保险契约,擅自减少“赔付”就是违约,哪一个政府也不会干这样蠢的事情,因为它手中有更好的武器——税!

向退休人群征更多的税是大势所趋,税负影响的是我们实际到手的养老金,因此在日本可不是养老金越多越好的。至于年金缺口,假如真的出现极端情况,政府财政补贴是最后的保底手段。为什么政府这么大方?因为维持年金制度可比“生活保護”成本低多了。靠救济金养老是日本政府最不愿看到的。

您好,关注了您的博客好久。好像是第一次留言吧,好羡慕能写的这么精致。

很高兴听到你的声音,也很喜欢“精致”这个词。对一件真正喜欢的事,自然会不计成本的打磨,相信你也一样能拿出精致的作品。

小武他爸,工薪族每年缴纳的年金比例是不是都在增加?不知道您怎么看待这个现象的。

羊毛出现羊身上,无论哪个国家、什么制度,“年轻人养老人”是养老制度的本质。

日本养老金的来源不外乎有三个——保费、政府补贴和保费残留金的投资收益。它不会特别照顾某一方,而是由三方共同努力,保费上涨率就是这三方平衡后的产物。

在日本十多年,这种干货我全是从您这里学到了解到的